Zlatá dekáda na obzore: Môže sa nafúknuť bublina?

Mises.cz: 16. prosince 2010, Martin Rojko, komentářů: 0

Ľudia menia papierové peniaze za kov, no je to z dôvodu kolabovania hodnoty papierových peňazí. So zlatom to nemá nič spoločné.

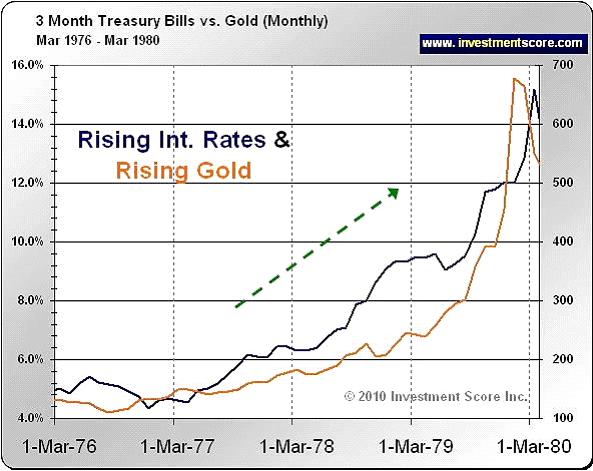

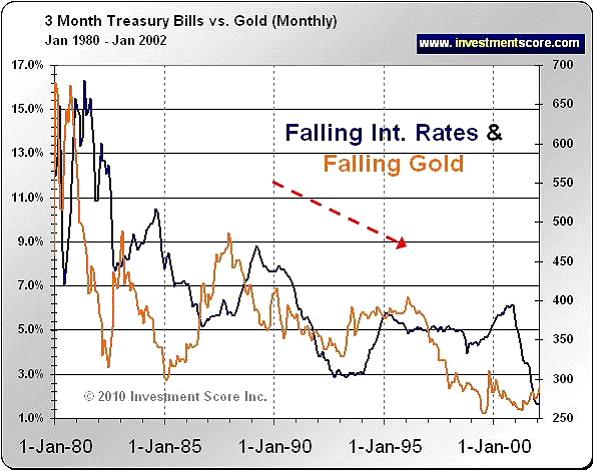

Ak sa naozaj nafúkne zlatá bublina, bude spôsobená politikou centrálnych bánk. Tá je príčinou postupného rastu ceny od začiatku tohto tisícročia. Rýchle spľasnutie ceny môže podľa niektorých spôsobiť koordinovaný postup pri politike centrálnych bánk, teda globálne zvyšovanie úrokov. No ani rastúce úrokové sadzby nie sú žiadnou zárukou, že zlato prestane stúpať. Aspoň tak to potvrdzuje ich historická korelácia (viď grafy).

Faktom je, že mainstreamoví investori zatiaľ nezačali nakupovať zlato. A nebudú tak robiť až pokiaľ sa nedostaví záverečná fáza vysokej inflácie. Politici, bankári a vôbec keynesiánci sa voči zlatu stavajú prinajmenšom nepriateľsky. Anti-zlatá propanganda prebieha už niekoľko desiatok rokov. Títo ľudia nezmenia názor a len neochotne akceptujú, ak drobní investori, ktorí doteraz držali väčšinu peňazí v rôznych peňažných alebo podielových fondoch, konečne prídu na to, že by mali väčšiu čiastku premiestniť do kovov. No tento pohyb nepríde v dôsledku rozhodnutí manažérov podielových fondov kúpiť akcie ťažobných spoločností. Bude výsledkom presunu investorov z akcií, dlhopisov, peňažného trhu do niečoho, čo dúfajú, že je zlato, nie nejaký sľub vyplatenia zlata niekedy v budúcnosti. Keď si priemerný investor uvedomí, že nemôže už viac dôverovať centrálnym bankárom, až potom uvidíme výrazný pohyb v zlate. Až vtedy tí, ktorí už teraz ohlasujú zlatú bublinu, môžu mať pravdu. Dovtedy netreba strašeniu niektorých manažérov hedžových a investičných fondov o bubline prikladať vážnosť.

Ak by všetky centrálne banky sveta chceli naozaj stabilizovať meny a dať ruky preč od akciových, hypotekárnych, dlhopisových trhov alebo trhu s komoditnými futures, potom by logicky nasledoval kolaps ceny zlata. Ale ako vraví Gary North, toto nie je svet, v ktorom žijeme.

Postupné strácanie dôvery v digitálne peniaze prebieha na celom svete. Takéto udalosti sa v histórii ľudstva nedejú často. Ale ak nastanú, je ťažké ich nejako zvrátiť. A my máme práve tú príležitosť byť pritom. Každodenná fluktuácia ceny nie je nijako podstatná, pokiaľ s touto komoditou denne neobchodujete. Podstatný je dlhodobý trend, ktorý je už takmer dekádu stúpajúci. A ešte ďalšiu môže byť. Kedy sa môže skončiť? Nie vtedy, keď to vyhlásia tzv. „investiční experti“, ktorí v živote ani nič iné netvrdili. Tí istí analytici z Wall Street, ktorí nevideli dot.com bublinu a realitnú bublinu, teraz upozorňujú, že stúpanie zlata sa o chvíľu skončí a cena je už premrštená. To isté vraveli vždy, keď sa cena prehupla cez každú stovkovú hranicu.

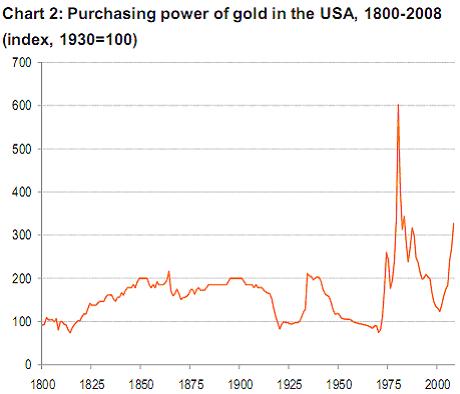

Tento moment môže prísť vtedy, ak majitelia zlata budú presvedčení, že opäť môžu dôverovať centrálnym bankárom (abstrahujme od predstavy, že po krachu súčasného peňažného systému tu bude niečo iné ako štátny monopol na peniaze). V januári 1980 sa cena vyšplhala na vyše 800 dolárov. V dnešnej cene by to bolo zhruba 2400 dolárov. Zhruba od tejto úrovni vyššie sa možeme začať podľa niektorých baviť o tom, či je cena umelo nafúknutá. Pred dvetisíc rokmi bolo možné za uncu zlata kúpiť primerané oblečenie. Teraz to isté, možno aj niečo viac. Od tejto úrovne vyššie už sa jedná o špekuláciu. Podľa toho, čo sa za zlato dá kúpiť, sa nezdá, že je jeho cena je podhodnotená. V súčasnosti je cena primeraná, tvrdí Bill Bonner. „Zlato od tejto úrovne je špekulácia. Ale špekulácia len na akademikov, ktorých zasvätení páni (šéfovia centrálnych bánk) aplikujú ich najnovší šialený plán – masívnu infláciu nových peňazí. Aká bude cena zlata ako uchovávača skutočnej hodnoty, ak uspejú?“

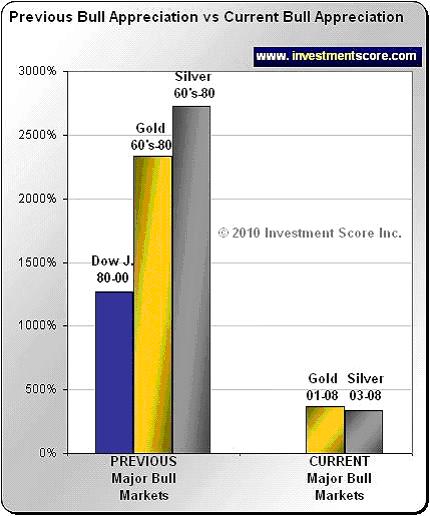

Rovnako ako na všetkých býčích trhoch aj tu platí, že väčšina cenového nárastu prichádza pred koncom cyklu, tesne pod vrcholom. No od tejto záverečnej mánie sme vzdialení podľa mňa niekoľko rokov. Dekádu po odštartovaní súčasného býčieho šprintu sme stále len pri polovici vrcholu po zohľadnení inflácie. Toto stúpanie je až na výnimky pomalé a pravidelné, s konsolidačnými prestávkami. Poklesy investori využívajú na nákup. Ani z technického hľadiska graf so zlatom nevykazuje náznaky cenového špicu.

Ekonomické faktory, ktoré katapultovali cenu nahor osemnásobne z roku 1976 do 1980 boli rovnaké ako tie dnešné. Peňažná inflácia a snaha roztočiť kolesá zotavovania ekonomiky. Ibaže dnes sa k tomu pridáva niekoľko ďalších, už spomínaných faktorov. Jedného dňa bude musieť džin naspäť do fľaše, no nebude to tak skoro.

Ak by vlády vo svete zvrátili súčasný smer, teda odrazu by sa ich rozpočty dostali do plusu, a ak by centrálne banky (USA, EÚ, Japonsku, či Číne) agresívne zvýšili úrokové sadzby na rozumnú úroveň 5 – 7 %, nie len o štvrť bodu každých pár mesiacov, potom by sa zlato pravdepodobne nedostalo k 5 000 USD. No dobre vieme, že toto sa nestane. Ak ani prudký pokles dolára neodradí FED od tlačenia nových peňazí a výrazne nezdvihne úroky a nestiahne likviditu z obehu, potom sa dolár premení na konfety. Potom nastane hyperinflácia. Vtedy cena zlata neskončí na pätisíc dolároch, ale podľa Petra Schiffa môže stúpať k 50, či 500-tisíc (áno, uletené čísla, ale rovnako tak hyperinflácia). Ak totiž neexistuje limit pre objem mien tlačených zo vzduchu, potom neexistuje ani hraničný strop ceny zlata alebo čohokoľvek iného so skutočnou hodnotou.

Iný pohľad na zlato hovorí o tom, že jeho hodnota je stála. Zmeny ceny odrážajú zmeny mien, ktoré sú s kovom porovnávané. Zlato samotné je v podstate neutrálne. Ak sa teda podľa tohto predpokladu jeho hodnota nemení, potom nemôže byť ani nikdy v bubline. Nastávajú časy, kedy ľudia zúfalo menia papierové peniaze za kov, no je to z dôvodu kolabovania hodnoty papierových peňazí. So zlatom to nemá nič spoločné.

Ako príklad môže slúžiť prehľad najväčších býčích trhov so zlatom za posledných sto rokov:

Roky 1920 – 1923: cena zlata v nemeckých markách vzrástla zo 160/uncu na 48 biliónov/uncu.

1945 – 1950: cena zlata v japonských yenoch stúpla zo 140 na 12 600/uncu.

1948 – 1967: v brazílskych cruzeiros zo 648 na 94 500 za uncu.

1970 – 1980: v amerických dolároch z 35 na 850 za uncu.

1982 – 1990: v mexických pesos z 8 000 na 1 025 000 za uncu.

1989 – 2000: v ruských rubľoch z 1 600 na 8 120 000 za uncu.

Preto pojmy ako „dopyt klenotníkov“, „vrchol zlata“, či „zlatá bublina“ strácajú význam a na hodnotu zlata majú zanedbateľný vplyv. Podľa Nathana Lewisa (The Daily Reckoning) akýkoľvek pokus nejako ohodnotiť zlato je stratou času. Koncepty ako „cena zlata upravená o infláciu“ alebo „pomer ceny zlata a ropy“, či „pomer celkového dlhu, meny voči množstvu zlata“, sú nezmyslom. Vec nemeniaca svoju hodnotu nikdy nie je lacná alebo drahá. Presne toto znamená slovné spojenie „zlato sú peniaze“. Cena môže dosiahnuť päťtisíc, desaťtisíc, stotisíc, milión alebo miliardu dolárov za uncu. „Hlásatelia bubliny budú peniť z úst až pokiaľ si nakoniec neuvedomia, že nikdy tu žiadna zlatá bublina nebola, ale bol to len krach papierových peňazí. Zlato sú peniaze. Vždy boli. Pravdepodobne vždy budú. Tento krát je to iné? Nemyslím si.“

Tzv. „dumb money“ (individuálni investori, ktorí príležitostne pozerajú CNBC kvôli burzovým tipom), vlády a centrálne banky, všetci títo pomaly chápu tomu, čo sa práve deje. Dokonca aj Jim Cramer (moderátor relácie Mad Money na CNBC) už má rád zlato. Ak toto nie je dôkaz toho, že sa dostávame do fázy šialenstva ...

Napríklad kanadský The Globe and Mail zo 4. januára 1980 pekne ilustruje, ako bude vyzerať koniec býčieho trhu so zlatom. Článok prichádza s nespočetnými príbehmi o vytváraní radov, ktoré sa začali tvoriť od skorého rána, kde veľa ľudí priznalo, že volali do práce s tým, že sú chorí, len aby sa mohli postaviť do radu a kúpiť si zlaté mince. Od Toronta, po Londýn a Paríž všetky boli vypredané. Takto nejako vyzerá koniec šialenstva. Ale súčasné titulky v denníkoch zatiaľ hovoria niečo iné. Pre porovnanie titulka Calgary Herald zo 14. septembra 2010. „Calgarians Rush to SELL Gold After Record High Hit“. Ľudia tvorili zástupy, len aby mohli zlato predať! Nič nás nemôže utvrdiť v našej pozícii so zlatom viac ako takýto nadpis. Pravda, od septembra už uplynulo pár mesiacov, podobné nadpisy sa mohli zmeniť napríklad na „Cena láme rekordy v očakávaní ďalšieho rastu, no analytici upozorňujú na bublinu“ (vyhľadávač Google našiel len minimum článkov o zlate v súčasnosti v slovenských médiách). Ďaleko od situácie zo začiatku roka 1980.

Převzato z vlastnictvo.freedom-blogs.com.