ABCT 7/8 : Historická aplikace ABCT

Mises.cz: 01. května 2012, Jan Mašek, komentářů: 95

Sedmý díl seriálu o rakouské teorii hospodářských cyklů.

Toto je sedmý díl ze seriálu článků na téma rakouská teorie hospodářských cyklů (Austrian Business Cycle Theory - ABCT). Vycházím zejména z prací rakouských velikánů Eugena Böhm-Bawerka, Murrayho Rothbarda a Ludwiga von Misese a z mladších autorů potom Gena Callahana, Jesuse Huerty de Soto a přednášek Roberta Murphyho na Mises Academy. Po přečtení seriálu bude z každého čtenáře když ne přímo expert, tak velmi dobře poučený laik určitě!

Všechny články také naleznete v sekci Literatura.

Článek sedmý: Historická aplikace ABCT

V tomto článku si ukážeme dva příklady z mnoha krizí, kterými lidstvo prošlo. V článku je na krize nahlíženo z pohledu USA, neboť není překvapivé, že odsud je informací nejvíce a nejsnáze dostupných. Na závěr přidám pár perliček - několik svých osobních fotek týkajících se tématu.

Shrňme si hlavní znaky hospodářského cyklu. 1) Dojde k expanzi peněžní zásoby vydáním nekrytých peněz (fiduciary media), které může, ale nemusí zahájit centrální banka. 2) Sníží se úrokové sazby. 3) Dojde k boomu ve fázích dále od výroby, kam se přesunou reálné výrobní zdroje a kde dojde i k největším narůstům cen statků. 4) Po nějaké době dojde ke krachu a předchozí boom se přesně obrátí, neboli k největším poklesům cen a k největšímu nárůstu nezaměstnanosti dojde opět ve fázích nejdále od spotřeby. 5a) Pokud centrální banka a stát nedělá nic, trh se rychle vyčistí a nastane opět zdravý růst, deprese se neobjeví. 5b) Pokud centrální banka „stimuluje“ tiskem peněz a stát zasahuje cenovými kontrolami apod., trh se nevyčistí a nastává dlouhá deprese.

Jak jsme si řekli na začátku tohoto seriálu, empirické pozorování samo o sobě nemůže teorii vyvrátit. Přesto ale jediným účelem teorie je pochopit a popisovat praxi. Empirické pozorování tedy musí být v souladu s každou kvalitní teorií. Pokud není, nemusí to nutně znamenat, že celá teorie je k ničemu. Je možné, že jediné, co jí chybí, je nějaké další zpřesnění. Proto dnes víme, že teorie hospodářských cyklů podle Currency School vycházející z Davida Ricarda se vydala správným směrem, když viděla vztah mezi nekrytými penězi a hospodářskými cykly. Její zastánci v roce 1844 přesvědčili britského premiéra Roberta Peela k vydání zákonu, podle kterého všechny bankovky musí být 100% kryté zlatem. Problém byl samozřejmě v tom, že k zahájení hospodářského cyklu stačí jakékoliv nekryté peněžní substituty, nejen bankovky. Proto došlo k pětinásobnému zvýšení objemu bezhotovostních úvěrů, na něž se 100% krytí nevztahovalo, k boomu a v roce 1846 k bustu zejména v odvětví stavby železnic, který se rozšířil i do Francie, kde přispěl k jejich socialistické revoluci z roku 1848.

Pokud je tedy teorie správná, pozorovaná fakta musí sedět. Podívejme se proto na některé slavné krize z minulosti a ověřme si, zda na nich lze pozorovat výše uvedených pět bodů.

Velká hospodářská krize, o které jste nikdy neslyšeli

Mohutný tisk peněz způsobil neudržitelný boom, který nutně vystřídal obrovský krach. Nebyl to ledajaký krach. Nezaměstnanost vyskočila ze 4% na 12% a HDP se propadlo během roku o 17%. Průmyslová produkce se propadla za rok o 30% a spotřebitelské ceny spadly o 16%. Ne, nešlo o známou Velkou hospodářskou krizi ze 30. let, ale o úplně neznámou „krizičku“ z let 1920-1921. Krach byl podle leckterých ukazatelů větší (roční pád spotřebitelských cen během Velké krize byl nejhůře 11%, průmyslová produkce spadla o 53%, ale za v 3,5 roku mezi srpnem 1929 a březnem 1933). Deprese nenastala. Naopak, „do roka a do dne“ o krizi už nikdo nevěděl: v roce 1922 byla nezaměstnanost 6,7% a v roce 1923 2,4%. Průmyslová produkce byla na předkrizové úrovni už v říjnu 1922.

Podle naší teorie lze takový sled událostí vysvětlit jednoduše: stát nedělal nic a nechal trhy, aby se vyčistily samy. A skutečně to se i stalo. Prezidentem byl Warren Harding, kterého historie považuje za moulu a nevěrníka. Tím dost možná i byl, ale z nějakého důvodu odmítl rady svého poradce pro obchod, pozdějšího prezidenta Herberta Hoovera (ke kterému se ještě vrátíme), a ... neudělal prakticky nic. I keynesiánský ekonom Robert Gordon uznal, že ačkoliv státní intervence byla minimální a Fed svoji moc zvýšit peněžní zásobu nevyužil, ekonomika se rychle zotavila.

Harding snížil daně pro všechny příjmové skupiny. Vládní výdaje nejen že nezvýšil, aby ekonomiku „stimuloval prorůstovými opatřeními“, ale naopak je snížil téměř o polovinu (!!). Porovnejme s dnešními návrhy na menší než plánovaný, ale stále růst výdajů, který je označován jako „drakonické škrtání“, které by podle premiéra Nečase „zvládl i orangutan“.

Vedle orangutana a narozdíl od „pravicového“ Nečase to zvládl i prezident Harding, který ve své řeči ke příležitosti republikánské nominace v roce 1920 pronesl tato slova:

„Pokusíme se o inteligentní a odvážnou deflaci a zaútočíme na státní zadlužování, které jen přináší zlo. Budeme útočit na vysoké náklady na provoz státu s veškerou energií, kterou Republikáni mají.“

Nezůstalo jen u slov, a proto jste o velké hospodářské krizi z let 1920-1921 nikdy neslyšeli.

Velká hospodářská krize

Jelikož trh dostal šanci bublinu v letech 1920 a 1921 vyčistit, v USA nastaly podmínky pro zdravý a udržitelný růst. Ten se skutečně dostavil a 20. letům 20. století se přezdívá „roaring twenties“, burácející dvacátá léta. Byla to doba skutečně masové výroby v čele se slavným Fordem T, stavby mrakodrapů, elektrifikace, kdy auta, biografy, telegraf, telefon nebo rádio přestaly být luxusním zbožím, ale záležitostí pro široké vrstvy.

Vedle udržitelného růstu ale v pozadí pracoval další efekt. Takový masivní reálný růst na volném trhu musí normálně vést ke klesajícím spotřebitelským cenám. Ty se ale během této dekády prakticky nehnuly – index velkoobchodních cen byl v roce 1921 93,4 a o 8 let později 95,2. Index spotřebitelských cen byl 102,3 v roce 1921 a 100,1 v roce 1929. Zato celková peněžní zásoba vzrostla z 45,3 miliardy dolarů v roce 1921 na 73,3 miliardy o osm let později, neboli nárůst o 62%.

Cenová hladina tedy byla stabilní. Přesto inflace meřená ne jako pohyb cen ale jako nárůst peněžní zásoby byla značná. A je to právě tento tisk peněz, který způsobuje neudržitelný boom. Navíc si můžeme potvrdit další aspekt z naší teorie bankovnictví: nárůst peněžní zásoby nebyl způsoben nárůstem množství zlata ani nárůstem hotovosti, ale nárůstem bezhotovostních peněžních substitutů. Hotovost se během oněch osmi let prakticka nehnula (1921 3,68 miliardy a 3,64 miliardy 1929). Jak víme z bankovnictví, soukromé banky v systému částečných rezerv nabalují peněžní substituty na svoje rezervy. Stačí tedy malý nárůst rezerv a nastane vysoký celkový nárůst peněžní zásoby. Za celkovým zvýšením peněžní zásoby o 28 miliard stálo zvýšení rezerv o pouhých 760 milionů dolarů.

Takže přestože ceny byly stabilní, bylo zaděláno na neudržitelný krach. To jen dokládá, jak bláhová je myšlenka stabilní cenové hladiny, jak ignoruje to podstatné, co se v ekonomice děje a jak je dokonce v podmínkách rostoucí ekonomiky přímo škodlivá.

Došlo ke známé bublině na akciových trzích, kdy například akciový index DJIA vzrostl ze 64 bodů v roce 1921 až na 381 bodů v roce 1929 – nárůst na téměř šestinásobek. Pak došlo k prvnímu zaškobrtnutí v září a pak k všeobecně známému černému úterku, 29. října 1929.

Dále se nebudeme zabývat krachem jako takovým, ale jeho následným „léčením“, zejména v kontrastu ke dvěma věcem: za prvé k léčení obdobného krachu z doby o 9 let dříve a za druhé k mýtu, který se opakuje dodnes: a sice, že Herbert Hoover byl pravicový, liberální politik, jehož politika laissez-faire selhala a nahradit ho musel jeho protipól Franklin Delano Roosevelt, jehož odvážná politika stimulace ekonomiky, tzv. Nový úděl, zemi konečně vyvedla z krize. Jak uvidíme, ani jedno není pravda: Hoover nebyl ani vzdáleně laissez-faire a Nový úděl byl jen pokračováním a ještě zvětšením jeho masivní politiky intervence, Roosevelt nebyl jeho protipól a ekonomika se za jeho prezidentství nevzpamatovala.

Státní způsob řešení Velké hospodářské krize

Pokud Harding státní výdaje snížil o polovinu, Hoover je naopak navýšil o 42% (mezi lety 1930 a 32). Vedle rostoucích výdajů samozřejmě klesaly i daňové příjmy a tak zatímco jeho předchůdce Calvin Coolidge[1] měl přebytek 700 milionů dolarů, Hoover do roku 1932 udělal schodek 2,6 miliardy, což byly 4% HDP. Tyto státní výdaje šly na věci jako známá Hooverova přehrada: jistě krásná a užitečná věc, ale ne pokud nemáte co jíst a kde bydlet. V takovém případě je možná dobrý nápad přehradu odložit na dobu, až si ji budeme moci dovolit.

Vedle masivního fiskálního stimulu Hoover zastával další keynesiánskou tezi, a sice, že aby si lidé mohli kupovat výrobky, je potřeba jim platit vysoké platy. Hoover evidentně nechápal rakouskou kapitálovou teorii (která již byla dávno na světě), z níž je zřejmé, že utrácením lze akorát dosáhnout vyprázdnění regálů, zvýšení cen, ale produkci lze zajistit jen spořením a investicemi. Proto se domluvil se šéfy velkých firem na nesnižování platů, které navíc v reálném vyjádření v důsledku padajících cen dokonce rostly. Byla to sice jen gentlemanská dohoda, ale kapitáni průmyslu jeho přání splnili. Nezaměstnanost vystoupala až na těžko uvěřitelných 28% v roce 1933. Nezaměstnaných bylo tolik, že pokud by je někdo postavil metr od sebe, fronta by vedla z New Yorku do Seattlu, odtud do Los Angeles a zpět do New Yorku a ještě by jich 280 tisíc zbylo.

K Hooverovi a jeho údajnému laissez-faire se váže jedná hezká historka. Sám Hoover ve svých pamětech napsal, že jeho ministr financí Andrew Mellon mu radil, aby nechal trh pracovat a dal mu volný průběh. To se často uvádí jako „důkaz“, že Hoover byl zastáncem tržního řešení. Půvabné ale je, že hned na další stránce Hoover sám píše, že jeho radu odmítl.

Je zajímavé, že Franklin Roosevelt ve své kampani za zvolení vystupoval proti Hooverovým deficitům. Jakmile se ale stal prezidentem, učinil opak, jak už to u politiků bývá. V rámci svého Nového údělu na Hoovera navázal a masivní zásahy státu ještě znásobil. Vyjmenujme některé z jeho programů. Zavedl „bankovní prázdniny“, kdy banky prostě zavřely a otevřely až poté, co dostaly od státu bumážku, což trvalo i měsíce. Podle Roosevelta byl problémem pokles cen (ten byl naopak řešením problému, Roosevelt si popletl příčinu a symptom) a tak vydával opatření na jejich růst. Došel dokonce tak daleko, že v zemi, kde spousta lidí trpěla hlady, nechal pálit obilí a vybíjet prasata, aby tak zvýšil jejich cenu (v rámci AAA). Zrušil zlatý standard a z vlastnictví zlata udělal zločin – všichni museli zlato vrátit (naštěstí ¾ lidí jej ignorovalo). Zavedl kartelizaci firem v odvětvích (NIRA) – firmy si samy většinovým hlasováním určily, kdo proti nim podniká „neférově“, a ten byl z konkurence vyloučen. Zavedl pojištění vkladů (FDIC), které zvyšuje morální hazard jednotlivých bank půjčovat na ztrátové projekty a usnadňuje tisk peněz. Zavedl Komisi pro cenné papíry (SEC). Snižovat ceny bylo trestné a na dodržování dbali agenti, kteří se pohybovali v ulicích a kontrolovali, zda náhodou někdo pod rouškou tmy neprodává vyrobené kalhoty „pod cenou“.

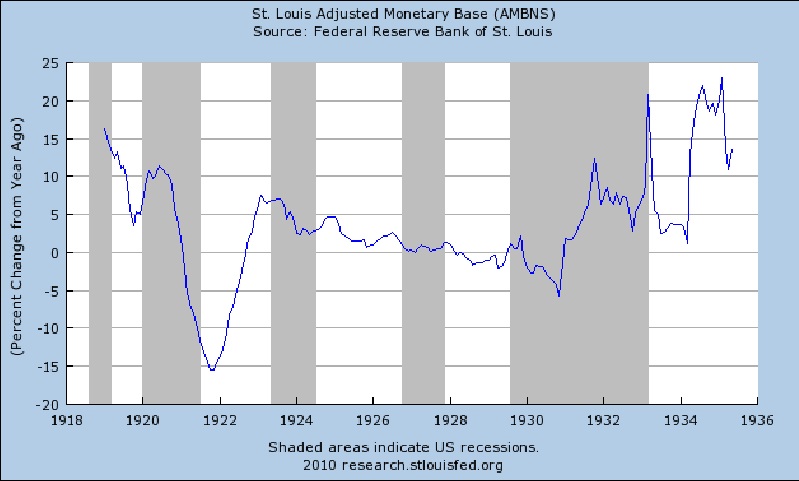

Vedle těchto programů ani Fed nestál stranou a přispěl svojí municí. Fed má rád jedno řešení (to se dodnes nezměnilo): tisk peněz. Z tohoto grafu, který jsem si vypůjčil od Roberta Murpyho z jeho přednášek na Mises Academy, je jasně patrný prudký nárůst měnové báze, která je plně pod kontrolou Fedu (šedivé pruhy indikují recese, definované jako pokles HDP). Graf neukazuje pouhý absolutní růst, ale procentuální růst, tzn. kdekoliv nad nulovou osou se jedná o růst měnové zásoby, i když křivka klesá.

Graf 7.1

Selhání Hoovera i Roosevelta tedy bylo selháním státního plánování, nikoliv selháním trhu.

Někdy se také objevuje názor, že Ameriku z Velké hospodářské krize vytáhla až druhá světová válka. I zde jde o nepravdivý mýtus. Je pravda, že továrny roztočily svoje stroje na plné obrátky a nezaměstnanost byla prakticky nulová. Ale těžko někdo může vydávat výrobu bomb, tanků, letadel a kulometů za hospodářský růst. Je podstatné, i co se vyrábí, nejen aby se něco vyrábělo cokoliv. A nezaměstnanost byla „vyléčena“ z velké části povoláním branců do války. Není práce jako práce. Nakonec, i v socialistickém Československu byla nezaměstnanost nula. Takže Ameriku z Velké hospodářské krize doopravdy vytáhl až konec války, kdy došlo k největšímu a nejprudšímu poklesu vlivu státu na ekonomiku v jejich historii, kdy se vrátily statisíce vojáků a místo pušek začaly vyrábět pračky a ledničky. Jednalo se o obrovskou transformaci ekonomiky a přesun reálných zdrojů do jiných výrobních odvětví, ale s tím si volný trh poradil skvěle: transformace z válečné na civilní ekonomiku trvala sotva rok a padesátá léta byla léty hospodářského skutečného a zdravého rozmachu.

A co současná krize?

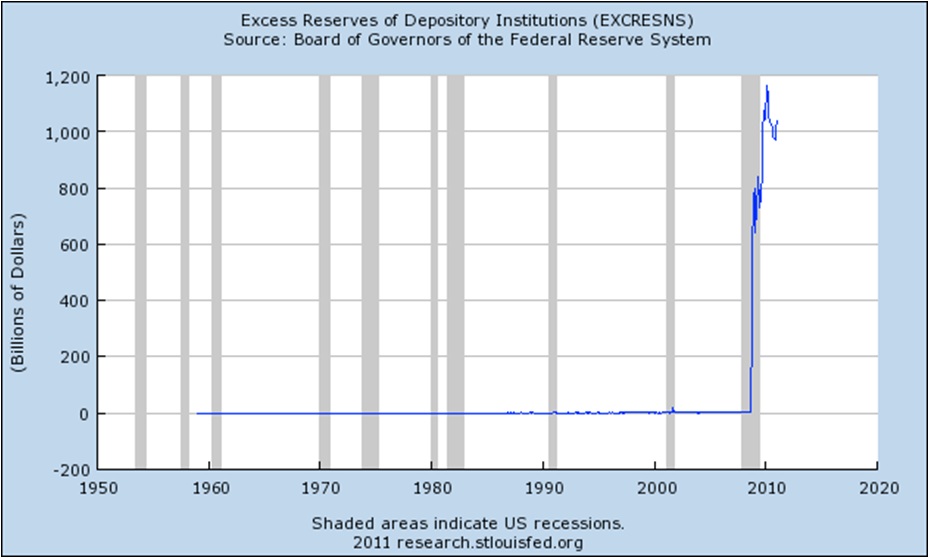

V tomto článku již není prostor pro popis současné krize. Snad je ale zřejmé, že základní charakteristiky hospodářského cyklu (tisk peněz, nízké úrokové sazby, překotný růst cen dále od spotřeby, v tomto případě zejména v nemovitostech, a následný krach v těch samých odvětvích) jsou v souladu s rakouskou teorií. A snad je také jasné, jestli politici při řešení krize dávají přednost tržnímu řešení či řešení pomocí dalšího tisku peněz, růstu státních vúdajů, zadlužování se, další a další regulace odvětví, u kterých zpětně vidíme, že „selhaly“, a pumpování peněz, a tedy i reálných zdrojů, do prodělečných odvětví. Nakolik je situace alespoň v USA vážná, je zřetelné z tohoto grafu, který je jen pro silné žaludky. (Modrá čára ukazuje růst dobrovolných rezerv v důsledku zvýšení rezerv Fedem. Tyto peníze leží na účtech bank a čekají na vstup do ekonomiky.)

Graf 7.2

Předpovědi rakušanů

Díky znalosti ABCT by měli rakouští ekonomové být schopni si i v době všeobecného optimismu uvědomit, že jsme v bublině, a předpovědět krach. Mnoho z nich se rovněž může pochlubit, že ještě před krizí před ní varovali. V případě poslední bubliny mezi úspěšné prognostiky (ať již se přímo hlásící nebo sympatizující s rakouskou ekonomií) patří jak mediálně známí Peter Schiff, Jim Rogers, Gerald Celente, Ron Paul tak méně známí, například Mark Thornton, Robert Murphy, Gary North, nebo Lew Rockwell.

Tématu krize se týkají i tyto fotky, které jsem pořídil. Na první z nich je gigantický pomník připomínající gigantické selhání prezidenta Hoovera: Hoover Dam na hranici mezi Nevadou a Arizonou.

Hooverova přehrada

Po Hoover Dam se již kvůli paranoidním obavám z terorismu prakticky nedá jezdit a tak hned vedle ní stojí nedávno otevřený most, který bude jednou připomínkou selhání Bushe a Obamy.

Most mezi Arizonou (vlevo) a Nevadou (vpravo)

V roce 2008 jsem shodou okolností pracoval na Canary Wharf v budově londýnského ústředí Lehman Brothers, a tak jsem byl přímým svědkem nechápavých výrazů zaměstnanců, kteří zničehonic přišli o práci ve 150 let staré bance. Takto vypadala uvítací zeď v přízemí.

Budova 25 Bank Street před pádem Lehman Brothers.

A takto vypadala ta samá zeď o týden později (rozmazaný nápis Nomura, například na „odpadkovém“ koši).

Stejná zeď o týden později.

[1] Calvin Coolidge byl zajímavou postavou už jen kvůli svému projevu při příležitosti zvolení prezidentem Senátu ve státe Massachusetts. Celé znění projevu zní: „Vážení senátoři, přijměte mé nejupřímnější díky. Ctěte pevné základy našich institucí. Konejte svou práci se zápalem vojáka ve veřejných službách. Buďte loajální ke Společenství a sami k sobě a buďte struční. Hlavně buďte struční.“