Čína roste a krize se rýsuje

Mises.cz: 18. března 2011, Mises.org (přidal Jakub Skala), komentářů: 3

Je to děsivě známý příběh. Těsně před splasknutím americké realitní bubliny učenci po celém zemi argumentovali, že svět se dostal na novou hladinu ekonomického růstu, kde staré ekonomické zákony již neplatí – „tentokrát je to jinak“ .

Je to děsivě známý příběh. Těsně před splasknutím americké realitní bubliny učenci po celé zemi argumentovali, že svět se dostal na novou hladinu ekonomického růstu, kde staré ekonomické zákony již neplatí – „tentokrát je to jinak.“ To samé se říkalo o současném boomu v Číně, konkrétně s ohledem na velký stupeň státního řízení ekonomiky, které nějakým způsobem dovoluje ignorovat ekonomické zákony.

Je to děsivě známý příběh. Těsně před splasknutím americké realitní bubliny učenci po celé zemi argumentovali, že svět se dostal na novou hladinu ekonomického růstu, kde staré ekonomické zákony již neplatí – „tentokrát je to jinak.“ To samé se říkalo o současném boomu v Číně, konkrétně s ohledem na velký stupeň státního řízení ekonomiky, které nějakým způsobem dovoluje ignorovat ekonomické zákony. A skutečně se tento názor zdá dle tradičních keynesiánských agregátů přijatelný. Nakonec růst čínského HDP se z ekonomického propadu z roku 2008 uzdravil v rekordním čase a rekordní míře, když koncem roku 2010 zaznamenal ohromujících 10,7 procent. Zatímco část tohoto růstu jistě pochází z ekonomického rozvoje, podstatná porce je tažena monetární expanzí, vládním „stimulem“ a masivní, neudržitelnou realitní bublinou.

Aby se Čína v roce 2008 dostala na úroveň růstu před krizí, předepsala její vláda oblíbený lék etatistů na ekonomické útrapy: monetární expanzi. To bylo „nezbytné“ ke zvýšení domácích investic a spotřeby, stejně tak jako kompenzace za pokles exportu. V listopadu 2008 vláda také oznámila „investici“ ve výši 586 miliard dolarů přesně za tímto účelem.

Nicméně když vlády tvrdí, že „investují“, měl by si za to člověk dosadit, že „spotřebovávají“ nebo „tisknou peníze“. Jelikož vlády jen vzácně utrácejí peníze s nadějí na utržení zisku, neexistuje způsob, jak poznat, zda byla investice produktivně využita, nebo ne. I když si uděláme kalkulaci zisků a ztrát těchto „investic“, kapitál pořád pochází z vynuceného zdanění nebo inflace místo dobrovolných úspor. Takže je pořád nemožné určit, zda mohly být peníze využity na něco lepšího.

Je někdo doma?

Známý rakouský (ve smyslu zastánce rakouské školy) investor Jim Rogers dlouho spekuloval na hlavní čínské bublině. Argumentuje, že zatímco ceny nemovitostí v některých pobřežních městech jsou přehřáté, ochlazení cen by zanechalo na čínském růstu jen drobný vroubek místo znatelného poklesu. Zbytek země, říká, je „těžko bublina“.

Další známý rakouský investor, Doug Casey, je mnohem pesimističtější, když tvrdí, že Čína „je v neuvěřitelné realitní bublině,“ která způsobí, že „miliony Číňanů – a banky, které jim půjčily peníze – přijdou o všechno.“

Určitě existuje dobrý důvod, proč se zajímat o Čínu. Studie provedená loni v létě pekingskou Technologickou univerzitou ukazuje, že typický byt v Pekingu stojí závratných 22 ročních průměrných příjmů pekingské rodiny. The Telegraph v prosinci vydal zprávu, že pro město Shenzhen je to 18 příjmů. Na národní úrovni Čínská Akademie Sociálních Věd (ČASV) došla k závěru, že typické čínské bydlení stojí 8,8 krát průměrný roční příjem rodiny. Srovnejte to s Velkou Británií v roce 2007, kdy měla tento poměr 5,5 a v roce 2009 pouze 4. Ve spojených státech ceny realit podle S&P Case-Schiller Indexu vyvrcholily s poměrem něco málo přes 5.

výstavba domů v Ordosu

Stejně jako ve Spojených státech je realitní trh v Číně zamořen příliš mnoha novými stavbami a nejen megapole jako Shanghai, Peking či Shenzhen. V posledních letech se v Číně objevila i úplně nová města duchů, nejznámějším příkladem je patrně Kangbashi v Ordosu, provincie Vnitřní Mongolsko. Kapacita tohoto města dokáže ubytovat dobře přes 300 000 lidí (podle některých odhadů až 1 milion – pozn. red.), přesto v něm skutečně bydlí asi jen desetina z tohoto počtu. Řada dalších méně známých měst se také chlubí záběry na mrakodrapy a majestátní veřejné budovy, které se ale zdají být kompletně postrádající obyvatele.

Jim Chaos z Kynokis Associates tvrdí, že nové kancelářské prostory, které se momentálně staví v Číně by mohly poskytnout kostku o velikosti pěti čtverečních stop pro každého obyvatele země. A to jsou pouze firemní reality. Finance Asia oznámila, že zhruba 64 milionů domů a bytů po celé Číně zůstalo během posledních šesti měsíců prázdných, to je dost na ubytování dvouset milionu lidí – 15% celé čínské populace. Ve shodě s touto zprávou uvedla pekingská Union University, že podle studie z roku 2007 zůstává 27% nově prodaných bytů v 50 různých residenčních oblastí v Pekingu neobsazena.

Proč tedy tato šílená nadprodukce pokračuje? Koneckonců takové masivní disproporce mezi vyprodukovanými a skutečně obývanými jednotkami by měly vyústit v klesající ceny. Nicméně většina realitních projektů je ve skutečnosti polapena ještě předtím, než jsou vůbec postaveny. Kupci jsou většinou spekulanti, kteří se vyhýbají i jen pronajímání realit v naději, že dosáhnou ještě většího zisku, když nemovitost v původním stavu otočí. Bill Power z Fortune si vzpomíná na svého souseda z Šanghaje, který během tří let přesně za tímto účelem koupil závratných 43 domů a bytů.

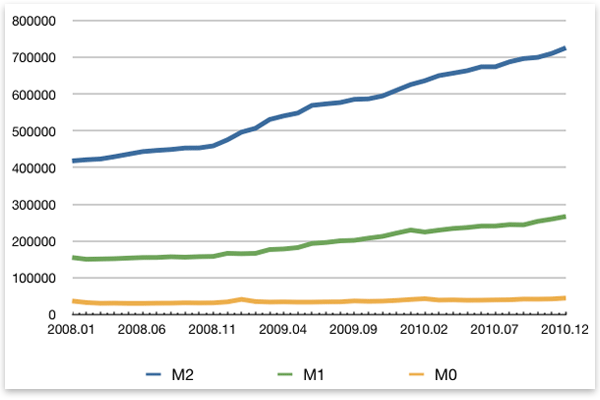

Tato absurdní poptávka je způsobena již zméněnou kreditní expanzí. Oficiálně narostlo čínské M2 od listopadu 2008 do prosince 2010 o 58%, zatímco celkový objem bankovních půjček (včetně neformálních půjček) se v roce 2009 oproti roku 2008 údajně zdvojnásobil.

čínské monetární agregáty (ve stovkách milionů juanů)

zdroj: čínská centrální banka

Přispívajícím faktorem k realitní mánii je skutečnost, že pro většinu Číňanů jsou reality nejlukrativnější a (zdánlivě) nejbezpečnější investiční možnost ve srovnání s alternativami. Bankovní depozita mají sazby pod inflací, domácí akcie a jiné instrumenty v posledních letech podávaly (přinejmenším) chabý výkon a kontrola kapitálu stále brání občanům investovat v zahraničí.

Pod povrchem

Samozřejmě, nebyla to pouze nadprodukce a příliš vysoké ceny, co způsobilo americký finační crash. Další důležitou ingrediencí byl domeček z karet, který tvořil americký hypotékový trh, který je na první pohled v Číně znatelně rozdílný. Například minimální hotovost pro koupi prvního domu je 25 procent, pro koupi druhého je to 60 procent (oproti 50 procentům minulý rok v listopadu). Třetí a další domy/byty vyžadují 100% financování hotovostí. Dále došlo v lednu k růstu povinných minimálních rezerv na 19,5 procenta, což následovalo trend z roku 2010.

Přesto tyto faktory blednou ve významu, když je dáme do kontrastu s čínskou obrovskou neformální (šedou) ekonomikou. Například nedávný odhad Fitch Ratings naznačuje, že čínské banky půjčily o 30 % větší objem, než vládou schválená částka 7,5 bilionu juanu (cca 20 bilionů korun, ano 20 000 000 000 000 Kč) pro rok 2010. To se děje navzdory snahám vlády o omezení úvěrů a navzdory tomu, že čtyři největší čínské banky jsou – ironicky – vlastěny státem.

Místo zredukování cash flow podpořily přísnější regulace pouze kreativitu při pumpování úvěrů. „Přebalíčkováním“ a prodejem půjček státem vlastněným trustům a společnostem spravujícím majetek byly banky schopny udržet skutečnou úroveň půjčování na stejné úrovni a zároveň zůstat pod oficiálními kvótami. V jiných případech otočily banky půjčky v investiční produkty a prodaly je soukromým investorům stejně, jak to udělaly americké banky na počátku 21. století.

Tuto situaci neulehčuje čínský nedostatek pozemkových vlastnických práv, kde veškerou půdu vlastní stát a půjčuje ji soukromým a státním společnostem skrz tzv. právo užití pozemku. Na oplátku prodej tohoto práva představuje silný zdroj příjmů pro místní vlády, což jim dává velkou motivaci podporovat realitní boom. To je další vysvětlení měst duchů napříč Čínou. Mnoho lokálních vlád se dostane do ekonomických problémů, pokud tyto příjmy vyschnou.

Někdo by mohl poukázat na to, že Čína má jednak více úspor domácností a jednak menší soukromý i veřejný dluh než Spojené státy, což jí pomůže zmírnit dopady realitního propadu. To je do určité míry pravda, ale věci nejsou tak jednoduché, jak se na první pohled zdají.

Například Ernst & Young odhadoval již v roce 2005, že celkové špatné úvěry v rukou čínských bank se tenkrát blížily jednomu bilionu dolarů. Toto číslo je dnes pravděpodobně několikanásobně vyšší, jelikož půjčování v posledních dvou letech doslova explodovalo. Počet hypoték také rapidně roste: téměř polovina všech residenčních nemovitostí prodaných v roce 2009 byla financovaná půjčkami, zatímco v roce 2007 to bylo pouze 20 procent.

Další příklad přichází od profesora Victora Shiha z Northwestern University a jeho studie čínského veřejného dluhu z roku 2009. Shih dochází k závěru, že je mnohem pravděpodobnější, že veřejný dluh se pohybuje okolo 40 procent HDP, místo oficiálně udávaných 20 procent. Dokonce i ředitel čínských státem vlastněných výzkumných institutů odhadoval loni v létě celkový dluh na 50 procent.

A tedy veřejný a soukromý dluh by se mohl rovnat značné části čínského HDP ve výši 5,7 bilionu dolarů.

Čínské rezervy zahraničních měn ve výši 2,8 bilionu dolarů nebudou při rekapitalizaci bank nebo záchraně lokálních vlád velkou pomocí, jelikož tyto rezervy by byly užitečné spíše při vnějším a nikoliv vnitřním dluhu (mimo jiné směna těchto rezerv za juany by způsobila prudkou apreciaci, což by poškodilo čínský export). Jen pro pořádek: Spojené státy také vlastnily koncem 20. let masivní cizoměnové rezervy, stejně tak jako Japonsko na konci 80. let.

Čínské zlaté zásoby budou ještě menší pomocník, jelikož dosahují pouze 1,7 procenta cizoměnových rezerv.

Inflace nebo stagflace?

Je zřejmé, že splasknutí bubliny bude mít dopad i na další sektory než reality či stavitelství. Někteří analytici věří, že růst čínského HDP poklesne na zhruba 5 procent, tj. na polovinu současné úrovně. Fitch Ratings a Oxford Economics nedávno uveřejnili studii o tom, co by se stalo, pokud by to byla pravda. Mezi hlavními závěry bylo výrazné ekonomické zpomalení u rozvinutých i rozvíjejících se trhů v Asii s poklesem růstu HDP na polovinu napříč kontinentem. Sektory, které utrpí s největší pravděpodobností jsou ocelářství, energetika a těžké strojírenství.

Zpráva také předpovídá dvacetiprocentní pokles cen průmyslových komodit. Takový scénář by měl vážný dopad na země jako Austrálie nebo Kanada, které obě těžce závisí na vývozu rud. To má konkrétní význam pro rakouské investory a pro kohokoliv jiného, kdo vyhledává komodity a akcie těžebních společností jako obranu před vynořující se americkou a evropskou inflací.

Zpráva také předpovídá dvacetiprocentní pokles cen průmyslových komodit. Takový scénář by měl vážný dopad na země jako Austrálie nebo Kanada, které obě těžce závisí na vývozu rud. To má konkrétní význam pro rakouské investory a pro kohokoliv jiného, kdo vyhledává komodity a akcie těžebních společností jako obranu před vynořující se americkou a evropskou inflací.

I v Číně roste znepokojení z cenové inflace. Oficiální číslo z konce roku 2010 bylo 5 procent – nejvyšší inflace za posledních 28 měsíců. Ve skutečnosti je ale velmi pravděpodobné, že toto číslo je daleko vyšší, jelikož podle odhadů stouply jen ceny jídla v Shanghaii za poslední rok o 50% a v některých částech země se dokonce zdvojnásobily. Li Wei ze Standard Chartered očekává, že oficiální cenová inflace dosáhne v první polovině tohoto roku 8 procent, zatímco Yo Song z Goldman Sachs očekává dokonce více než 10 procent.

Loni v prosinci ohlásilo Politbyro posun od „relativně volné“ monetární politiky k „přísné“ pro rok 2011. Vláda ví, že kromě destabilizace ekonomiky může vysoká inflace spustit také občanské nepokoje. Ta byla například hlavní příčinou protestů na Náměstí nebeského klidu, kdy oficiální inflace vyskočila z 7,3 procent v roce 1987 na 18,5 procent v roce 1988 a potom na 28 procent v roce 1989. Tenkrát stejně jako dnes existovala rostoucí znepokojení nad stoupajícími spotřebitelskými cenami. Přesto je mnoho lidí neochotně akceptuje, alespoň do té doby, dokud pokračuje boom.

Závěr

Čína by se dost dobře mohla stát „tisícinásobnou Dubají“, jak prohlásil Jim Chanos, ačkoliv je stále nejisté, jak velký bude stupeň tohoto pádu.

Ačkoliv předkrizové ekonomické systémy Číny a Ameriky jsou rozdílné, pod povrchem je Čína zamořena ohromující úrovní úvěrové expanze, spekulací, chybných investic a toxických půjček – přesně tak, jak jsme to viděli v Americe. Přesvědčení, že čínská vláda vládnoucí železnou pěstí má situaci pod kontrolou, je velmi nebezpečné. Zákony ekonomie jsou všudypřítomné a nemohou být jednoduše pokořeny silou. Snaha aplikovat centrální plánování na ekonomiku, která je stále více vedena tržními silami, bude mít nezbytně závažné důsledky. Divoká úvěrová expanze vždy vede k těm stejným věcem: k cenové inflaci, chybným investicím a bublinám.

Přesto, „tentokrát je to jinak“...

Původní článek naleznete zde.