Hospodářské cykly dneška: Akcie na steroidech

Mises.cz: 19. ledna 2014, Jakub Skala, komentářů: 1

Tentokrát se podíváme, jak se projevuje současný hospodářský cyklus v USA v praxi.

[Článek vyšel původně na serveru Finmag.cz.]

Krátký teoretický úvod do hospodářských cyklů již máme od minule za sebou a tentokrát se podíváme, jak se projevuje současný hospodářský cyklus v USA v praxi. Dalo by se říct, že vcelku tradičně. Fed tiskne, trhy rostou, ceny drahých kovů klesají. Všude vládne dobrá nálada.

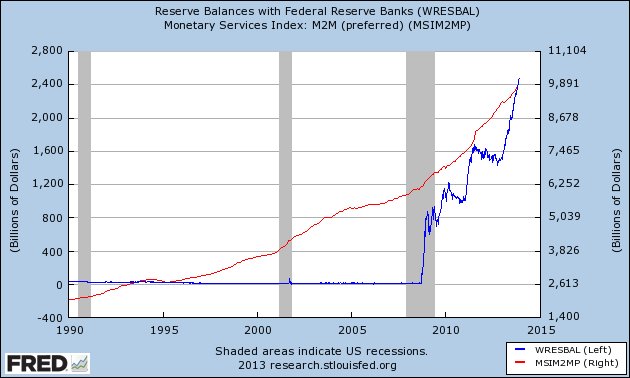

Pro začátek se podívejme, kolik nových peněz se Fedu v rámci léčby krize podařilo dostat do ekonomiky. Od konce roku 2008 Fed kvantitativně uvolnil více než 2 biliony (2 000 miliard) dolarů. Za tyto peníze, které skutečně vytvořil z ničeho, nakoupil od primárních dealerů [1] státní dluhopisy a další fajnová aktiva (proslulé mortgage-backed securities). Drobným štěstím v neštěstí je skutečnost, že komerční banky velkou část těchto peněz drží na svých účtech, které mají vedené u Fedu, který jim je na oplátku mírně, ale přesto úročí. To ale neznamená, že je vše v pořádku. Ke škodě už došlo, teď jde jen o to, kdy a jak se projeví.

Od počátku poslední krize vzrostl měnový agregát M2 o více než 50 %. V grafu níže můžeme vidět právě vývoj tohoto ukazatele (červeně, pravá osa) a rezerv komerčních bank u Fedu (modře, levá osa). Vidíme, že od konce roku 2008 vzrostly rezervy držené u Fedu prakticky z nuly na 2,5 bilionu dolarů. Kdyby komerční banky tyto peníze pustily dál do oběhu, zažívají dnes Spojené státy s největší pravděpodobností inflaci v desítkách procent. Nějaké nové peníze ale do ekonomiky přece prosákly.

Zdroj: research.stlouisfed.org

Cesta těchto nových peněz vedla skrze nové úvěry poskytnuté komerčními bankami, jejichž celkový objem se již vyšplhal na vrcholovou úroveň z roku 2008 a zde se jistě nezastaví. Jen pro zajímavost, celkový objem firemních úvěrů dosahuje 1,6 bilionu dolarů. Srovnání s 2 biliony nových peněz vytvořených Fedem za posledních pár let nechávám na čtenáři. Míra špatných firemních úvěrů po krizi klesá ke dnu a dokonce i míra špatných hypoték se konečně začala snižovat. Všechno vypadá krásně, stejně jako před internetovou bublinou i realitní bublinou.

Co konkrétně se s novými penězi děje? Tradiční destinací nových peněz bývají akciové trhy. Podívejme se tedy pro začátek na ně, konkrétně na tři akciové indexy: DJIA (zahrnuje 30 největších a nejobchodovanějších firem), S&P500 (500 vybraných firem, značnou část tvoří IT firmy) a NASDAQ composite (3000 různých firem). Všechny tři indexy jsou tedy průměry nějakého reprezentativního vzorku amerických akciových trhů. Jak si letos vedou? Vůbec ne zle. S&P500 od začátku roku vyrostl o 30 %, NASDAQ composite o 25 % a DJIA o necelých 22 %. Třicetiprocentní růst za pouhých 11 měsíců je solidní výkon. Skoro až nereálný.

Podíváme-li se na trochu delší časový horizont, vidíme, že podobný trend zaznamenávají akcie i zde. Co se s indexy dělo za posledních deset let? Odpověď najdete v obrázku níže. DJIA (modře) vzrostl o 85 %, NASDAQ composite (červeně) o 96 % a S&P500 (žlutě) o krásných 176 %. Index S&P500 je často považován za nejvíce reprezentativní ukazatel vývoje amerických akciových trhů. Inu, nedaří se akciím špatně. Z grafu vidíme, že růst navíc v posledním roce značně zrychluje. Prakticky totožná čísla platí i pro vývoj za posledních pět let, protože krize po splasknutí realitní bubliny zisky z boomu na počátku tisíciletí umazala. Akcie tedy opět rostou jako z vody a předkrizové hodnoty z roku 2007 již dávno nechaly za sebou. Všechno je sluníčkové, všechno bude dobré. Tentokrát je to totiž jinak. Údajně.

Zdroj: finance.google.com

Zajímavé je srovnání cen akcií s reálnou ekonomikou, tj. s vývojem makroekonomických dat a reálnými ukazateli firem. Meziroční růst HDP letos zpomalil na 3 % a nezaměstnanost se stále pohybuje okolo 7,5 %. Jinými slovy žádná sláva. Odkud se tedy bere dobrá nálada na trzích? Tušíte správně, „příznivý“ vítr vane z Fedu.

Podíváme se ještě na dva další indikátory, které nám pomohou pochopit, co se děje na trhu. Tobinův Q poměr udává podíl mezi tržní hodnotou firem a jejich aktivy. Poměr vyšší než 1 implikuje nadhodnocenou tržní cenu akcií a naopak. Na obrázku můžeme vidět vývoj tohoto indikátoru od roku 1900. Za celou dobu byl tento poměr vyšší než v současnosti jen jedenkrát a to v případě obrovské internetové bubliny na přelomu tisíciletí. Kdykoliv došlo k podobnému vývoji, následovala recese (velká deprese, recese z let 1938, 1969, 1973, …) a prudký pokles akciových trhů. Ale tentokrát to třeba vážně bude jinak.

Zdroj: advisorperspectives.com

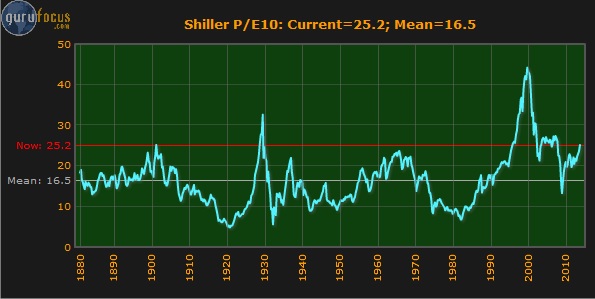

Dalším ukazatelem, na který se podíváme, je P/E poměr resp. Shillerův P/E poměr. Tyto ukazatele vyjadřují poměr mezi cenou akcií a ziskem z nich. Shillerův P/E poměr je navíc očištěn o fluktuace zisků firem během hospodářského cyklu, lépe tak odráží skutečné dění na trzích. Vysoké hodnoty opět implikují nadhodnocené akcie a naopak. Na obrázku níže vidíme vývoj Shillerova P/E poměru pro S&P500. Vývoj je podobný jako u Tobinova Q poměru. Současná hodnota vysoce převyšuje dlouhodobý průměr a má našlápnuto ještě výš. Ceny akcií tak jen těžko reflektují skutečnost. Člověk nemusí být žádný velký analytik ani konspirátor, aby dokázal odhadnout, co bude následovat.

Zdroj: gurufocus.com

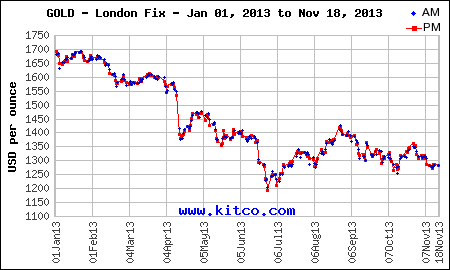

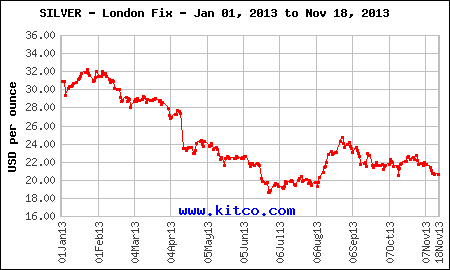

Protipólem akcií bývají obvykle drahé kovy, jejichž cena se v období boomu obvykle pohybuje směrem dolů. I tentokrát je vše při starém, investoři opouštějí bezpečné přístavy a hledají enormní zisky jinde. Z předchozích odstavců asi již tušíte kde. Obrázky mluví více než jasně - zlato za letošní rok ztratilo 25 %, když pokleslo z 1693 dolarů za unci na 1275 dolarů a cena stříbra spadla o 33 % z 31 dolarů za unci na 20 dolarů.

Zdroj: kitco.com

Jistě by bylo chybou přičítat veškeré pohyby cen popsané výše přílivu nových peněz. Někde probleskují ekonomické fundamenty více, někde méně. Nelibuji si nicméně v obecném doomsayingu, který se nemůže ani potvrdit, ani vyvrátit, a tak se příště podíváme na dvě konkrétní odvětví, které podle mého názoru zcela jistě rostou právě díky levným penězům, a čeká je nevyhnutelných krach. Jedná se o dvě bubliny: internetovou bublinu číslo dva a vysokoškolskou bublinu.

[1] Finanční instituce, které mohou přímo obchodovat s Fedem. Typicky se jedná o komerční banky, jejich seznam je dostupný na wikipedii.