Hospodářské cykly dneška: Vzdělání pro kočku aneb inflace titulů

Mises.cz: 21. ledna 2014, Jakub Skala, komentářů: 8

Závěrečný díl miniseriálu o hospodářských cyklech nás opět zavede do Ameriky, popíše tamější „vysokoškolskou bublinu“ a mechanismus, kterým jí pomáhá přifukovat tamější centrální banka.

V úvodním dílu této minisérie jsme nastínili, že některé činnosti centrální banky mají negativní dopad na efektivitu alokace kapitálu. Zatímco běžně se uvažuje pouze kapitál „fyzický“ (stroje, továrny, software) neexistuje důvod, proč by se falešné signály centrální banky neměly rozšířit i ke kapitálu lidskému. Umělý hospodářský růst tak může vyvolat podobnou bublinu například v sektoru vysokoškolského vzdělávání. Existuje celá řada důvodu, proč si myslet, že právě v takové bublině se dnes vysoké školství v USA nachází.

Ekonomickou bublinu není snadné zcela přesně definovat, ale obvykle se udává, že se jedná o situaci, kdy se obchoduje ve velké míře a za vysoké ceny. Pojďme tedy prozkoumat oba tyto faktory ve spojitosti s vysokými školami.

Počet vysokoškoláků vzrostl v USA za posledních dvacet let o rovných 50 % z 14 milionů studentů na 21 milionů. Nejde ale o změnu vyvolanou pouze vývojem v demografii, procento studentů mezi lidmi ve věku 18 až 24 vzrostlo za stejnou dobu z 32 % na 41 %. Čtyři z deseti Američanů v tomto věku studují vysokou školu. Co je k tomu vede?

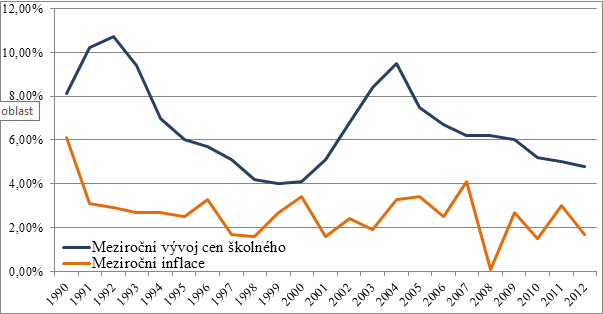

Jistě ne ceny školného. Ty totiž celou dobu sprintují vpřed. Ceny školného rostly za posledních dvacet let konstantně rychleji než inflace a to poměrně výrazně. V grafu si můžeme všimnout, že největší rozdíl mezi inflací a cenou školného se objevil na začátku 90. let minulého století a těsně po přelomu tisíciletí, tedy v obdobích, kdy Fed zaplavoval americkou ekonomiku levnými penězi, aby zabránil recesím z té doby, a nechtěně také přifukoval bublinu ve vzdělávání. Celkově od roku 1990 vzrostly ceny školného o 330 %.

Pokud cena investice roste, dalo by se očekávat, že bude růst i její výnos, aby si investice udržela smysl. Jenže zatímco ceny školného závratně rostou, relativní mzdy vysokoškoláků se nemění. Ve sledovaném období se mzdová prémie u držitelů bakalářských titulů pohybovala mezi 85 a 90 procenty a u magisterských mezi 135 a 145 procenty – tj. bakaláři vydělávají v průměru o 85-90 % více než lidé bez jakéhokoliv vysokoškolského vzdělání a magistři o 135-145 %. Jenže tato prémie zůstává posledních dvacet let takřka konstantní, zatímco ceny vzdělání za tu dobu vzrostly na 4,3 násobek. Nehledě na to, že je zde přítomna výběrová chyba – vysokoškoláci by patrně vydělávali ze zřejmých důvodů více než současní nevysokoškoláci i kdyby drahý titul neměli. Nejsou to tedy vyšší platy, co by studenty motivovalo jít na vysokou školu a investovat tak nemalé peníze a čas (tj. další peníze) do svého vzdělání. Přesto jejich počet záhadně roste.

Odpověď na otázku proč můžeme nalézt ve studentských půjčkách a dalších státních podpůrných programech vzdělávání. Vláda Spojených států dotuje studium vysokoškoláků přinejmenším od roku 1965. Tehdy byl založen program nepřímých půjček studentům. Soukromé organizace půjčovaly studentům za dotované úrokové míry a v případě, že půjčka spadla do defaultu, ručila za ni právě vláda. Vynikající byznys pro všechny zúčastněné (s výjimkou daňového poplatníka). Tento systém se zdál Američanům neefektivní a tak od roku 2010 přešli plně na nový, ve kterém vláda půjčuje studentům přímo. Mezitím státní podpora vysokého školství roste – byla uzákoněna další legislativa, která činí půjčky dostupnější, ochraňuje studenty při splácení (nemusí splácet, pokud nedosáhnout určitého příjmu), případně půjčku rovnou odpouští (pokud se daný jedinec stane státním zaměstnancem). Není tak divu, že celkový objem studentských půjček již dosáhl 26 miliard dolarů a pro příští rok jsou uvolněny další tři miliardy.

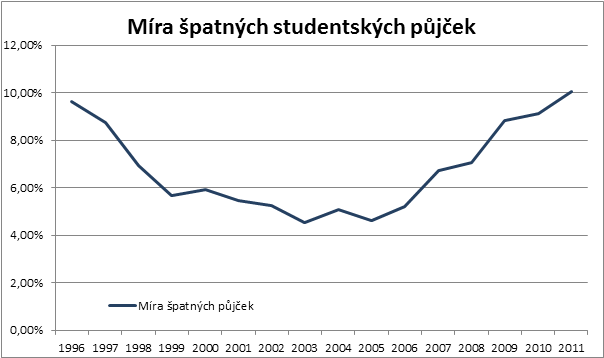

Jenže není všechno zlato, co se třpytívá. Pohled na graf výše dává tušit, v čem je problém – v nesplacených půjčkách. Zatímco míra špatných půjček u firemních úvěrů je v současnosti 1 % a u rizikově vnímaných kreditních karet 2,5 %, u studentských půjček dosahuje 10 % a má rychle rostoucí trend. To zhruba odpovídá vrcholu problémů hypoték z konce roku 2009. Situaci, která byla vnímána jako katastrofální. Ale co víc, i v dobrých letech se podíl nesplácených půjček pohyboval okolo 5 %.

Občas se říká, že ekonomické bubliny nafukují sami sebe. I zde bychom našli patřičnou paralelu, kterou je inflace titulů. Čím více titulů vysoké školy rozdají, tím nižší je jejich hodnota. Ale paradoxně tím více jsou studenti „nuceni“ ho získat. Každý potenciální zaměstnavatel se totiž může zeptat, proč oni titul nemají, když už ho má prakticky každý. A tak více studentů vytváří ještě více studentů.

Situace ve vysokém školství je tedy více než příznačná. Americká vláda dlouhodobě podporuje vzdělání, dotuje studentské půjčky, které navíc rozdává na potkání. Mimo to vytváří prostředí, kde studenty případné problémy se splácením půjček příliš nemusí trápit. Olej do ohně přilévá Fed, který svoji činností zlevňuje další náklady a pomáhá tak hromadně přesouvat lidský kapitál z efektivního využití k tomu neefektivnímu. Dříve nebo později bublina splaskne, jelikož na trhu práce se bude objevovat stále větší množství absolventů, kteří budou mít problémy najít si slušně placenou práci a splácet studentskou půjčku. Pokud tedy vláda nevymyslí další podpůrný program, jehož náklady ponese daňový poplatník.