Islandská finanční krize

Mises.cz: 27. června 2012, Kolektiv Mises.cz, komentářů: 24

Po pádu banky Lehman Brothers ve Spojených státech amerických na podzim roku 2008 se rozšířila finanční krize do mnoha dalších zemí a neminula ani Island. Tato malá severská ekonomika utrpěla opravdu znatelný šok a pokles.

[Pro mises.cz napsal Martin Hrabal.]

Po pádu banky Lehman Brothers ve Spojených státech amerických na podzim roku 2008 se rozšířila finanční krize do mnoha dalších zemí a neminula ani Island. Tato malá severská ekonomika utrpěla opravdu znatelný šok a pokles. Tento článek bude pojednávat o příčinách tohoto pádu. K tomu, abychom mohli plně pochopit krizi, ke které došlo na podzim roku 2008 v USA a v následně v dalších zemích, musíme se zabývat hospodářským cyklem, jehož je krize součástí, obecně. Na začátek si v krátkosti ukažme některé teorie vzniku cyklů.

Příčiny vzniku hospodářských cyklů

Teorie vysvětlující příčiny vzniku hospodářského cyklu můžeme rozdělit na monetární a nemonetární. Mezi nemonetární teorie můžeme zařadit např. Keynesovo střídání investičního optimismu a pesimismu, které vyvolává změny v agregátní nabídce a poptávce (Holman, 1999).

Problémem této teorie je nerespektování podnikatelské funkce, tj. předvídání budoucích potřeb spotřebitelů. Podnikatel na trhu předvídá budoucí potřeby společnosti, za jejichž objevení a uspokojení je odměněn ziskem. Někteří podnikatelé se jistě zmýlí a zkrachují, jiní je však nahradí (Kirzner, 1998). Je třeba tedy upřesnit, jaké příčiny mohou způsobit všeobecný růst a pokles. Svobodný trh bez vnějších šokových vlivů má tendenci nalézt nejlepší řešení lidských potřeb při daných omezeních (a při strukturálních výkyvech).

Další známou teorií je Schumpeterova teorie inovačních vln. Inovace představuje nabídkový šok, který „nastartuje“ růst, po jehož vyčerpání následuje prudké zpomalení (Holman, 1999). Krizi známe také pod pojmem kreativní destrukce, při níž je struktura ekonomiky transformována vzhledem k preferencím spotřebitelů a novému růstu. K tomu však Rothbard poznamenává, že inovace mohou fungovat pouze prostřednictvím úspor a investic a Schumpeter sám uznal, že změny úspor a investic cyklus nevyvolají (2005).

Monetární teorie hospodářského cyklu jsou ty, které označují za příčinu cyklu změny v peněžní zásobě (Holman, 1999). Mises (2006) ukazuje, že změny v nabídce peněz totiž ovlivňují hrubou tržní úrokovou míru, i když nedošlo ke změně čisté úrokové míry určené poměrem cen budoucích a současných statků. Tato tržní úroková míra pak vstupuje do podnikatelských kalkulací a deformuje jejich výpočty o výnosnosti investic. Proces zvyšující peněžní zásobu a snižující úrokovou míru nazýváme úvěrová expanze.

„Nyní však pokles úrokových měr podnikatelovu kalkulaci zkresluje. Ačkoli se objem kapitálových statků nezvýšil, kalkulace využívá dat použitelných pouze v případě, že by k tomuto zvýšení došlo. Výsledek takových kalkulací je proto zavádějící. Některé projekty se díky nim zdají výnosné a uskutečnitelné, i když správná kalkulace, založená na úrokové míře neovlivněné úvěrovou expanzí, by je odhalila jako neuskutečnitelné. Podnikatelé takové projekty zahajují. Podnikatelská aktivita je povzbuzena. Začíná boom.“ (Mises, 2006)

Ačkoli dříve prováděly úvěrové expanze komerční banky vydávající nekryté bankovky, dnes je již plně v režii centrálních bank (ibid). Stejně tak Zelený označuje za příčiny recesí a krizí státní intervencionismus vlád skrze centrální banky (2010). Dalšími ekonomy obhajující monetární teorie jsou např. Rothbard či Hayek.

Úvěrová expanze, růst a krize

Úvěrová expanze bank snižuje tržní úrokovou míru, avšak nevytváří kapitálové statky (čistá úroková míra se nemění). Podnikatelé rozšiřují výrobu, avšak nemají k dispozici množství kapitálových statků, které by odpovídalo nižší hrubé tržní úrokové míře, a tyto kapitálové statky musejí být staženy z jiných odvětví. Zvyšování výrobních kapacit zvyšuje ceny výrobních statků a mezd. Zvýšení mezd také zvyšuje poptávku po spotřebních statcích a tím i jejich ceny. Všeobecný růst zvyšuje optimismus a ochotu dále zvyšovat výrobu. Tento proces trvá, dokud trvá samotná úvěrová expanze. Po jejím ukončení končí i boom a nastává krize a návrat k normálu. Avšak boom by netrval věčně, ani kdyby úvěrová expanze neskončila. Zhroutil by se celý monetární systém. Podstatou boomu je mylné investování a změna struktury ekonomiky do odvětví, která nebyla před úvěrovou expanzí zisková (Mises, 2006).

Podobně proces boomu a krize popisuje Rothbard (2005). Proces dle něj začíná úvěrovou expanzí, při níž podnikatelé mylně investují do fází výroby vzdálenějších od spotřeby a do trvanlivých výrobních procesů. Když se zvýší ceny a příjmy z původních faktorů, podniky zjišťují, že jejich investice nebyly ziskové. Toto objevení mylných investic je krizí a proces bankrotu podniků, které mylně investovaly, je depresí. Původní faktory se pak přesunují zpět do fází blíže spotřebě.

Zelený (2010) poznamenává, že infúze dodatečných velkých sum peněz nebo umělá manipulace s úrokovými měrami pro politické účely nepochybně deformují cenové signály.

Nyní opustíme teoretickou rovinu problému a podíváme se na případ islandské ekonomiky a příčin, které vedly k boomu a následné krizi.

Finanční krize na Islandu

Island je ostrovem v severním Atlantiku, na kterém žije jen něco málo přes 300 000 obyvatel. Jeho ekonomika se nečekaně a během krátkého období stala velkým finančním centrem a byla dokonce dávána za vzor. Na konci roku 2008 však přišel pád. V následujících kapitolách porovnáme uváděné příčiny boomu a následného krachu islandských bank.

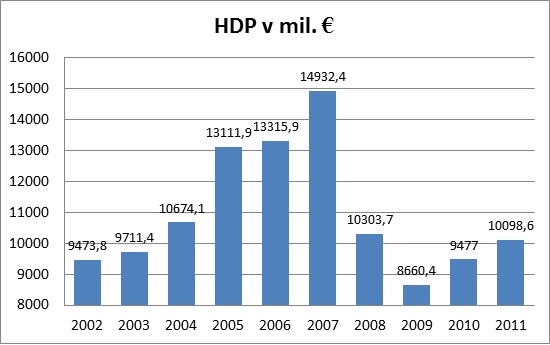

Na následujícím grafu vidíme vývoj hrubého domácího produktu Islandu mezi roky 2002˗2011. Z něj je patrno, že islandská ekonomika po letech velmi vysokého růstu utrpěla v roce 2008 obrovský pád.

Obrázek 1: Hrubý domácí produkt Islandu v letech 2002-2011 (Eurostat, 2012, vlastní zpracování)

Růst reálného produktu od roku 2002 postupně zrychloval. Od roku 2002 to bylo meziročně 0,1 %, 2,4 %, 7,8 % a 7,2 %. V roce 2006 bylo menší zpomalení na 4,7 % následováno opětovným znatelným nárůstem o 6 % v roce 2007. V krizovém roce 2008 už Island rostl jen o 1,3 %. Následoval pokles o 6,8 % a 4 %. Zotavení přišlo až v roce 2010, kdy ekonomika opět rostla tempem 3 % (Eurostat, 2012).

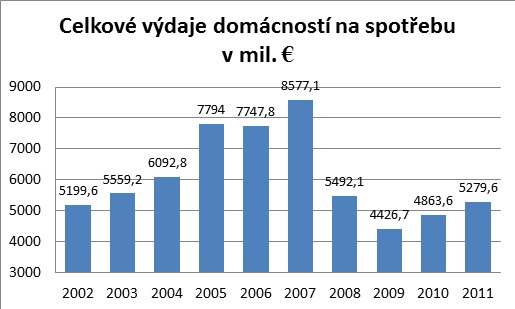

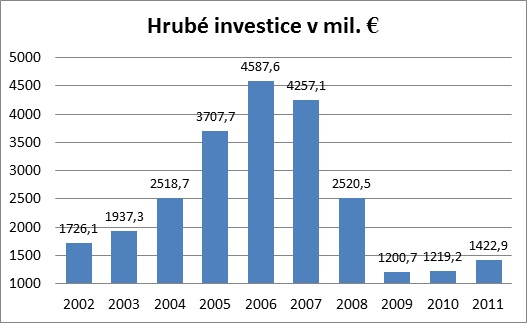

Tento rostoucí trend s následným propadem v podstatě kopírují ukazatele spotřeby domácností a tvorby hrubých investic.

Obrázek 2: Celkové výdaje domácností a neziskových organizací sloužících domácnostem na spotřebu v milionech € (Eurostat, 2012, vlastní zpracování)

Od roku 2002 až do okamžiku bankovního krachu domácnosti velmi zvyšovaly svou spotřebu. Islanďané si zvykli na vysoký životní standard a prosperitu, utráceli za luxusní zboží a SUV, které často financovali úvěrem (Bagus a Howden, 2011).

Obrázek 3: Tvorba hrubého fixního kapitálu v milionech € (Eurostat, 2012, vlastní zpracování)

Hrubé investice tedy taktéž rostly vysokým tempem. Avšak jak si ukážeme dále v textu, byly to investice mylně alokované.

Podstata islandského boomu

Veškeré dění ekonomického boomu a krachu se točilo kolem tří největších bank – Glitnir, Landsbanki a Kaupthing. Tyto banky byly hlavním motorem islandského růstu. Bankovní sektor byl před krizí sedmkrát vyšší než HDP (Bergsman, 2011). Finanční sektor rozšiřoval své budovy, svá oddělení, najímal další a další zaměstnance za vysoké počáteční mzdy. „Island se stal exportérem finančních služeb a importérem zboží.“ (Bagus a Howden, 2011, vlastní překlad). Lidé si postupně zvykli žít na dluh. Luxusní dovolené, SUV automobily a všeobecný optimismus se staly životním stylem (Wade a Sigurgeirsdottir, 2012).

Co však stojí za tímto neuvěřitelným nárůstem finančnictví? Jak mohla vzniknout tak velká bublina? A bylo jí možné zabránit, nebo byl krach nepředpovídaný? Zde se již názory ekonomů liší.

Při popisování začátku procesu vedoucího k této krizi bývá často zmiňována liberalizace, deregulace či laissez-faire. Např. Sigurjonsson a Mixa (2011) připisují začátek deregulačnímu procesu, kdy byly privatizovány banky. Privatizace proběhla bez zahraniční účasti a zkušeností domácím subjektům, kterým zkušenost s komerčním bankovnictvím chyběla. V roce 2003 pak začal explozivní růst až do krachu. Z lokálních komerčních bank se staly banky investiční s kombinovanými účetními rozvahami čítajícími desetinásobek HDP Islandu, vláda započala obří projekty elektráren. Inflace sice byla relativně nízká, ale jen málokdy dosáhla cíle Islandské centrální banky (CBI).

Wade a Sigurgeirsdottir (2012) uvádějí, že jen lehce regulované finančnictví umožnilo široké spotřební půjčky a dluh se stal životním stylem. Banky byly po těch švýcarských největší na světě a půjčovaly si na základě vládních záruk pro případ problémů. Kromě toho popisují politickou scénu, která si uchovala mnohé z feudálního uspořádání. Politický vliv drželo několik vlivných rodin, např. skupina The Octopus kolem pravicové Independent Party nebo The Squid a jejich Centre Party. Tyto skupiny poskytovaly vstupenku k funkcím ve veřejném i soukromém sektoru a jejich sítě připomínaly svou šikanou a nedůvěrou dřívější Sovětský Svaz. V 70. letech pak započal postupný růst vlivu liberálních The Locomotive, která vedla privatizační proces.

Také Vikes (2011) mluví o problému privatizace, deregulace ekonomiky a „poevropšťování“ islandské politiky. „Insideři“ bank napojení na investory a politické kruhy umožňovali prodej svým přátelům, i když dávali nejmenší nabídku.

Je zřejmé, že privatizace často vede k ekonomickému růstu. Vlastnická práva jsou počátečním impulsem pro vznik trhů. Ze zkušenosti ale také víme, že špatně provedená privatizace v krátkém časovém úseku nevede ke vzniku svobodného trhu. Zmíněné praktiky politických elit jsou jistě zavrženíhodné, avšak samotné nestačí k vyvolání mohutného boomu a krize. Pro srovnání se podívejme na privatizace v post-komunistických zemích, kde takové obrovské krize nenastaly.

Keynesiánské vysvětlení krize nabízí Trætteberg (2011). Ten aplikuje Keynesovu teorii ekonomických a neekonomických motivů, které vedou k iracionálním jednáním. Tuto skutečnost vyjadřuje „animal spirit“ – odchylka od racionality. Sebevědomí a víra v novou ekonomickou realitu vyvolávají stádové chování davů. To dává vzniknout pro-cyklickému efektu. Doslova říká: „Jsou takoví, kteří jsou zaslepeni jednoduchým přístupem k úvěru a zisku […] a využívají situace ke krátkodobému zisku.“ Tyto zlé návyky se stávají normálními a posilují sebevědomí.

Tato citace připomíná Misesovu teorii špatné alokace, avšak nejde k jádru problému. Lidé se chovají zdánlivě iracionálně. Ve skutečnosti jednají v rámci, který je nastavený pro toto chování. Přísun levného úvěru indikuje dostatek. Podnikatelské kalkulace jsou deformovány špatnými cenovými signály. Jejich jednání je sice chybné, ale v nastaveném rámci je racionální. Není problém v psychologii lidí, ale v nastavení systému.

Jako hlavní problémy islandského bankovnictví označují Bagus a Howden (2011) neodpovídající doby splatnosti závazků a pohledávek (maturity mismatching). Banky porušovaly zlaté pravidlo tím, že si půjčovaly „na krátko“ a investovaly „na dlouho“. To je velmi výnosné, ale také velmi rizikové. Toto riziko však islandské banky nemusely nést, protože měly vládní záruky pomoci, pokud by se jejich sázky na trhu nevyvíjely dobře. Tato záruka byla explicitně poskytnuta centrální bankou (CBI). Banky pouze obnovovaly krátkodobé půjčky, dokud nevyschl přívod peněz.

Druhým problémem byla neodpovídající měna (currency mismatching). Islandské banky si tak půjčovaly v zahraničních měnách s nízkým úrokem a investovaly v měnách s vyšším úrokem. Měnové SWAPy zde nemohly příliš pomoci, protože nepokryly riziko dané neodpovídající splatnosti. Nakonec téměř 70 % dluhu islandských bank bylo denominováno v zahraničních měnách.

I Vikes (2011) píše, že nejdříve si banky půjčovaly krátkodobě a investovaly dlouhodobě. Když po roce 2006 již nebylo dále možné tento model udržet, začaly s podporou vlády hledat zahraniční depozita.

Uvolněná monetární politika, úvěrová expanze a špatné investice

Hlavní roli kromě těchto tří největších bank měla zajisté vláda a CBI, bez jejichž politiky by nebyl takový boom možný. Wade a Sigurgeirsdottir (2012) popisují, že za boomem stály mezinárodní finance a levné peníze poháněné uvolněnou monetární politikou Spojených států a silné politické krytí. Obrovské půjčky z mezinárodních trhů způsobené vládními zárukami byly investovány do islandského boomu.

Úvěrová expanze, neodpovídající splatnost závazků a investic a půjčky v zahraničních měnách umožnily boom ve stavebnictví a průmyslu hliníkového tavení. Obojí jsou kapitálově náročná odvětví, pro která ale nebyly žádné úspory k financování. Úrokové míry byly nízko a zkreslovaly tak kalkulace. Islandská vláda dala v roce 1999 vzniknout agentuře Housing Financing Fund (HFF) pro poskytování hypoték za nízké úrokové sazby. Když poté hypotéky začaly poskytovat i banky, soutěživost snížila úrokové míry ještě více a nafoukla cenovou bublinu. Mezi lety 2000 až 2008 vzrostly ceny nemovitostí o téměř 300 %. CBI chtěla zamezit přehřátí zvýšením úrokových sazeb až na 14 %. To však růstu nijak nezamezilo, pouze přilákalo více investorů k investicím do islandské koruny. Měna posílila a zlevnila zahraniční půjčky a zboží. Nastala velmi nestabilní situace (Bagus a Howden, 2011).

Nyní je však zřejmé, že tento pokrok nebyl pokryt dostatečnou tvorbou kapitálových statků ˗ úsporami. Typická odvětví se zmenšovala na úkor těch finančních. Průmyslové projekty jako např. přehrada Kárahnjúkar, která zaplavila 57 km2, rozdělily místní obyvatelstvo. Guidiceová (2008) se ptá, proč Island raději nevyužil vývoje využití vodíku, ekoturistiku nebo čistý původ svých výrobků. Proč nevyužil svou bohatou historii a nejstarší parlament pro studium právníků a umělců z celého světa?

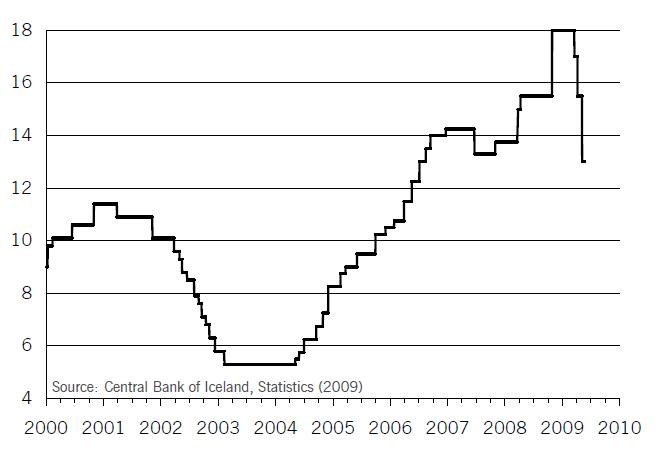

Na obrázku č. 4 vidíme vývoj úrokových měr CBI mezi lety 2000 a 2010. Na začátku dekády je patrný jejich pokles. Od roku 2004, jak probíhal boom, snažila se jej CBI zabrzdit zvyšování úrokové míry.

Obrázek 4: Úrokové míry CBI v procentech (Bagus a Howden, 2011)

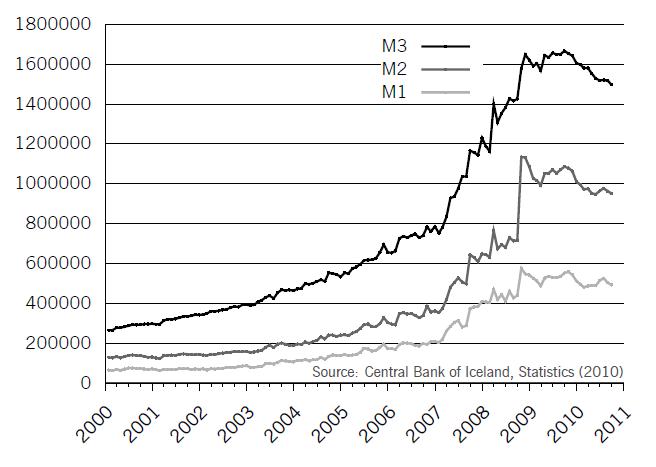

Na obrázku č. 5 je znázorněn vývoj nabídky peněz v agregátech M1, M2 a M3. Je zřejmý obrovský nárůst nabídky peněz.

Obrázek 5: Nabídka peněz Islandu v milionech Islandských korun (Bagus a Howden, 2011)

Jakkoliv tedy někteří autoři jako hlavní příčinu krize jmenuji deregulaci či privatizaci, je jasné, že za bankovním nárůstem, bublinou cen nemovitostí, obřími projekty elektráren a hliníkáren je politický zásah. Uvolněná měnová politika, tak jako po skoro celém světě, umožnila úvěrovou expanzi a nárůst investic, které nebyly kryté úsporami. Vládní záruky na záchranu umožnily nebývalý morální hazard. Avšak jakmile přívod peněz vyschl, celý bankovní systém zkrachoval.

Vývoj po krizi

Po pádu Lehman Brothers nastala panika na globálním peněžním trhu a přívod peněz vyschl. Banky Glitnir, Kaupthing a Landsbanki se ocitly v problémech. Banky prodávaly svá aktiva, občané vybírali depozita. Banky přešly do státního opatrovnictví a domácí depozita byla garantována vládou. Bez zahraniční pomoci by však nebylo možno islandskou korunu stabilizovat, a tak byly v listopadu roku 2008 odsouhlaseny záchranné „balíčky“ ve výši 4,6 miliard dolarů od Mezinárodního měnového fondu, Norska, Švédska, Dánska a Finska. Další pomoc ve výši 6,3 miliard dolarů ke krytí depozit tamních občanů (kteří měli vklady v zahraničních dcerách islandských bank prostřednictvím internetového bankovnictví, např. Icesave) poskytlo Německo, Británie a Nizozemí. Až poté byla islandská koruna stabilizována v lednu 2009 (Bagus a Howden, 2011).

Po krachu na podzim 2008 se ocitly akcie, bankovní dluhopisy, ceny nemovitostí, příjmy a islandská měna ve volném pádu (Wade, Sigurgeirsdottir, 2012).

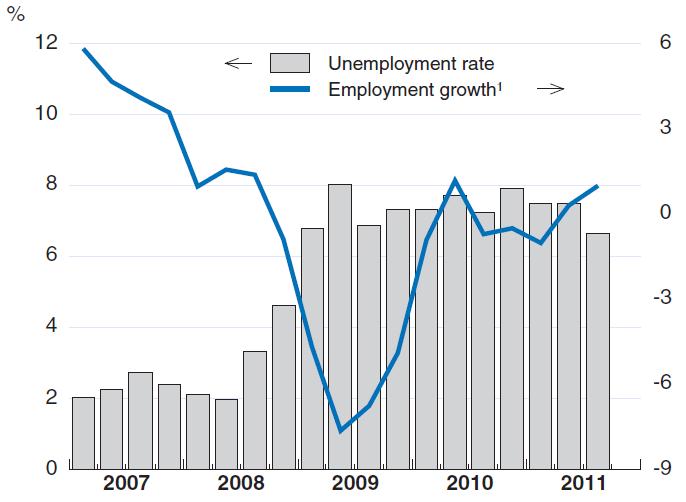

Opětovný nárůst produktu nastal až v roce 2010 po implementaci programu MMF a tažený energetickými projekty. Nezaměstnanost začala klesat (OECD, 2011). Na obrázku č. 6 vidíme její vývoj mezi roky 2007 až 2011, tedy v období krize. Po roce krachu je zřejmý vysoký nárůst nezaměstnanosti a její mírné zlepšení v roce 2011.

Obrázek 6: Vývoj míry nezaměstnanosti a růstu zaměstnanosti meziročně v % (OECD, 2011)

Shrnutí a doporučení

Islandský boom byl výsledkem uvolněné monetární politiky, která zapříčinila monetární expanzi, špatnou alokaci investic a předlužení, které učinilo ekonomiku velmi křehkou. Privatizace bank domácím a nezkušeným „insiderům“ a vládní garance pomoci umožnily morální hazard. Uvolněná monetární politika umožnila půjčovat levně „na krátko“, investovat „na dlouho“ a ponechat si výnosný rozdíl. Riziko se přehlíželo právě díky garanci CBI. Vládní agentura HFF poskytovala velmi levné hypotéky, které po vstupu ostatních bank dále zlevňovaly. Bublina komerčních i rezidenčních nemovitostí se nafukovala. Když v roce 2006 nebyl dále udržitelný model neodpovídajících dob splatnosti, začaly banky hledat depozita v zahraničí (skrze internetové bankovnictví, např. Icesave) a půjčovaly si v zahraničních měnách díky uvolněné měnové politice většiny světa. Půjčování v levných měnách a investování v islandské měně umožnilo pokračovat v boomu.

Úvěrová expanze umožnila enormní nárůst finančnictví, které pohltilo mnoho pracujících jiných tradičních odvětví. Láska k vlasti a přírodnímu dědictví se dostala do konfliktu s nutností přežít a vydělávat. Obyvatelstvo tak bylo rozvojem průmyslu a financí vzhledem k životnímu prostředí rozděleno.

Nízké úrokové sazby nejen že deformovaly podnikatelské kalkulace, ale také snížily tvorbu úspor, které by financovaly tvorbu kapitálových statků. Lidé si půjčovali a užívali si. Když v roce 2008 padl Lehman Brothers a zamrzl mezinárodní trh peněz, největší islandské banky, které byly motorem růstu, zkrachovaly a do správy je převzala vláda. Mezinárodní měnový fond, skandinávské země a země působení dcer islandských bank poskytly finanční pomoc obrovských rozměrů. Růst produktu nastal až v roce 2010.

Pro udržitelný ekonomický vývoj je třeba systémová změna. Je důležité zamezit další úvěrové expanzi a uvolněné monetární politice (která zůstává ve světě nezměněna). Personální obměna bez systémových změn nebude dostatečná.

Finanční sektor se musí znatelně umenšit, špatné investice dále nepodporovat a lidé musejí znovu získat obezřetnost v půjčkách a utrácení (Bagus a Howden, 2011).

Je jasné, že „rakouská“ teorie cyklu získala přesný příklad pro svůj výklad. Uvolněná monetární politika (tak jako jinde na světě) umožnila boom, který nebyl udržitelný. Krach byl nevyhnutelný, ale se zdravou monetární politikou se nemusel stát.

Použité zdroje

BAGUS, Phillipp a David HOWDEN, 2011. Deep Freeze: Iceland’s Economic Collapse [online]. Alabama: Ludwig von Mises Institute [cit. 2012-03-31]. Dostupné z: http://mises.org/books/deep_freeze_howden.pdf

BERGSMAN, Steve, 2011. Iceland´s Meltdown. Mortgage Banking. Vol. 72, Issue 1. ISSN 0730-0212.

HOLMAN, Robert, 1999. Ekonomie. Praha: C. H. Beck. ISBN 80-7179-255-1.

Iceland. OECD Economic Outlook, 2011 [online]. Issue 2 [cit. 2012-04-08]. ISSN 1609-7408. Dostupné z: http://www.oecd-ilibrary.org/economics/oecd-economic-outlook-volume-2011-issue-2_eco_outlook-v2011-2-en

KIRZNER, Israel M., 1998. Jak fungují trhy [online]. Praha: Liberální institut, Centrum liberálních studií, MegaPrint [cit. 2012-03-31]. ISBN 80-902270-5-8. Dostupné z: http://www.libinst.cz/etexts/kirzner.pdf

Main Tables: National accounts (including GDP), 2012. Eurostat: Your key to European statistics [online]. [cit. 2012-03-31]. Dostupné z: http://epp.eurostat.ec.europa.eu/portal/page/portal/national_accounts/data/main_tables

MISES, Ludwig von, 2006. Lidské jednání: Pojednání o ekonomii [online]. Praha: Liberální institut [cit. 2012-03-31]. ISBN 80-86389-45-6. Dostupné z: http://www.libinst.cz/etexts/mises_lidske_jednani.pdf

ROTHBARD, Murray Newton, 2005. Zásady ekonomie: od lidského jednání k harmonii trhů. Praha: Liberální institut. ISBN 80-86389-27-8.

SIGURJONSSON, Throstur Olaf a Mar Wolfgang MIXA, 2011. Learning From the “Worst Behaved”: Iceland’s Financial Crisis and the Nordic Comparison. Thunderbird International Business Review. Vol. 53, Issue 2. ISSN 10964762.

TRÆTTEBERG, Håkon Dalby, 2011. Animal Spirits in Iceland. European Political Science. Vol. 10, Issue 3. ISSN 16804333.

VIKEN, Bård Skaar, 2011. The Birth of a System Born to Collapse: Laissez-Faire the Icelandic Way. European Political Science. Vol. 10, Issue 3. ISSN 16804333.

WADE, Robert H. a Silla SIGURGEIRSDOTTIR, 2012. Iceland’s rise, fall, stabilisation and beyond. Cambridge Journal of Economics. Vol. 36, Issue 1. ISSN 0309166X.

ZELENÝ, Milan a Zdeňka ŠŤASTNÁ, 2007. Neučte se z vlastních chyb--: pohlednice z druhého břehu. Praha: Ottovo nakladatelství, 368 s. ISBN 978-80-7360-636-7.

ZELENÝ, Milan, 2010. Machine/organism dichotomy and free-market economics: Crisis or transformation?. Human Systems Management [online]. Vol. 29, issue 4, s. 191-204 [cit. 2012-03-31]. ISSN 0167-2533. Dostupné z: http://web.fame.utb.cz/cs/docs/Machine_organism_dichotomy.pdf