Japonská fiskální katastrofa aneb Projídáním úspor k větší prosperitě

Mises.cz: 08. ledna 2011, Jaroslav Brychta, komentářů: 3

V době kdy se oči celého světa upírají na evropskou dluhovou krizi a problémy Řecka, Irska, Portugalska, nebo Španělska, schyluje se již několik let k další fiskální katastrofě, která se odehrává v Japonsku.

V době kdy se oči celého světa upírají na evropskou dluhovou krizi a problémy Řecka, Irska, Portugalska, nebo Španělska, schyluje se již několik let k další fiskální katastrofě, která se odehrává v Japonsku.

Japonsko si svou realitní bublinou prošlo již začátkem devadesátých let a z jejího splasknutí se nestačilo vzpamatovat dodnes. Lékem na ni měla být politika nízkých úrokových sazeb a masivních fiskálních stimulů. Ani po patnácti letech „ozdravné kúry“ se ale tamní ekonomika nehnula z místa. Dvě velké změny se ale přece jen udály. Tamní míra chudoby mezitím vzrostla dvojnásobně[i] a státní dluh se za stejnou dobu zvýšil ze 75 % na 200 % HDP. Prudký růst zadlužení se přitom zřejmě nezastaví ani v dalších letech, když jen v letošním roce zatne japonská vláda do rozpočtu sekeru ve výši 8,3 % HDP[ii].

O tom v jak děsivém stavu se japonské veřejné finance nacházejí, leccos napoví již letmý pohled na strukturu letošního rozpočtu. V roce 2010 by měl japonský rozpočet dosahovat 92 bilionů jenů. Příjmy však činí pouhých 47 bilionů (37 bln. daňové, 10 bln. ostatní), což znamená, že zbylých 45 bilionů (48 % z celkového rozpočtu) bude muset japonská vláda financovat skrze emisi vládních dluhopisů. Jen pro představu, v Česku se toto číslo pohybuje kolem 13 %. Rok 2010 je navíc již druhým v řadě, kdy si japonská vláda musí vypůjčit více, než dokáže vybrat na daních. Daňové příjmy přitom téměř nepřetržitě klesají již dvacet let, během kterých se snížily o 38 %. Celkové vládní výdaje ale během stejného období vzrostly o třetinu.

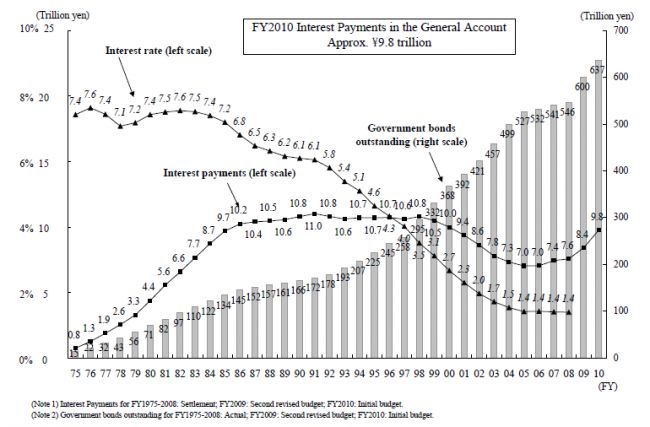

Navzdory těmto hrozivým číslům si ale Japonsko se svým dluhem dokázalo dosud bez větších problémů poradit. Co více, i přesto že se za posledních dvacet let dluh Japonska téměř ztrojnásobil, platí nyní na úrocích paradoxně méně, než kolik platilo ještě před dvaceti lety.

Čísla mluví jednoznačně. Zatímco v roce 1990 činily platby úroků 10,8 bilionů jenů, v roce 2006 to bylo pouze 7 bilionů a letos by mělo podle odhadů ministerstva financí zaplatit na úrocích 9,8 bilionů. Jak je něco takového vůbec možné? Jedná se o výsledek výrazného poklesu úrokových sazeb. Během posledních dvaceti let se totiž průměrná úroková míra, kterou Japonsko platí za svůj dluh, snížila z 6,1 % na 1,4 %, kde se ustálila od roku 2005. Na této úrovni se tedy beze změny drží již pět let, a protože jsou úrokové sazby v Japonsku nyní na samém dně[iii], je zcela evidentní, že se prostor k jejich dalšímu snižování vyčerpal. S každým dalším zvýšením státního dluhu již proto náklady na dluhovou službu pouze porostou a doslova astronomického růstu by se mohly dočkat v momentě, kdy by bylo Japonsko přinuceno trhem nabídnout vyšší úrokovou míru.

Japonsko si svou realitní bublinou prošlo již začátkem devadesátých let a z jejího splasknutí se nestačilo vzpamatovat dodnes. Lékem na ni měla být politika nízkých úrokových sazeb a masivních fiskálních stimulů. Ani po patnácti letech „ozdravné kúry“ se ale tamní ekonomika nehnula z místa. Dvě velké změny se ale přece jen udály. Tamní míra chudoby mezitím vzrostla dvojnásobně[i] a státní dluh se za stejnou dobu zvýšil ze 75 % na 200 % HDP. Prudký růst zadlužení se přitom zřejmě nezastaví ani v dalších letech, když jen v letošním roce zatne japonská vláda do rozpočtu sekeru ve výši 8,3 % HDP[ii].

O tom v jak děsivém stavu se japonské veřejné finance nacházejí, leccos napoví již letmý pohled na strukturu letošního rozpočtu. V roce 2010 by měl japonský rozpočet dosahovat 92 bilionů jenů. Příjmy však činí pouhých 47 bilionů (37 bln. daňové, 10 bln. ostatní), což znamená, že zbylých 45 bilionů (48 % z celkového rozpočtu) bude muset japonská vláda financovat skrze emisi vládních dluhopisů. Jen pro představu, v Česku se toto číslo pohybuje kolem 13 %. Rok 2010 je navíc již druhým v řadě, kdy si japonská vláda musí vypůjčit více, než dokáže vybrat na daních. Daňové příjmy přitom téměř nepřetržitě klesají již dvacet let, během kterých se snížily o 38 %. Celkové vládní výdaje ale během stejného období vzrostly o třetinu.

Navzdory těmto hrozivým číslům si ale Japonsko se svým dluhem dokázalo dosud bez větších problémů poradit. Co více, i přesto že se za posledních dvacet let dluh Japonska téměř ztrojnásobil, platí nyní na úrocích paradoxně méně, než kolik platilo ještě před dvaceti lety.

Čísla mluví jednoznačně. Zatímco v roce 1990 činily platby úroků 10,8 bilionů jenů, v roce 2006 to bylo pouze 7 bilionů a letos by mělo podle odhadů ministerstva financí zaplatit na úrocích 9,8 bilionů. Jak je něco takového vůbec možné? Jedná se o výsledek výrazného poklesu úrokových sazeb. Během posledních dvaceti let se totiž průměrná úroková míra, kterou Japonsko platí za svůj dluh, snížila z 6,1 % na 1,4 %, kde se ustálila od roku 2005. Na této úrovni se tedy beze změny drží již pět let, a protože jsou úrokové sazby v Japonsku nyní na samém dně[iii], je zcela evidentní, že se prostor k jejich dalšímu snižování vyčerpal. S každým dalším zvýšením státního dluhu již proto náklady na dluhovou službu pouze porostou a doslova astronomického růstu by se mohly dočkat v momentě, kdy by bylo Japonsko přinuceno trhem nabídnout vyšší úrokovou míru.

zdroj: Ministry of Finance Japan

Kdo vlastní japonský dluh?

To že byl růst japonského zadlužení doprovázen poklesem úrokových měr, aniž by stoupla riziková přirážka, je dáno jedním důležitým faktorem, který odlišuje Japonsko od Spojených států a Evropy. Jeho dluh totiž nakupovaly výhradně domácí subjekty, které čerpaly ze zdánlivě nevyčerpatelných úspor japonských domácností. To dlouhou dobu zajišťovalo pohodlný zdroj pro financování veškerých fiskálních programů. Tak například domácí banky (včetně státní Poštovní Banky) vlastní téměř 40 % státních dluhopisů (JGB). Druhými největšími vlastníky JGB jsou životní a neživotní pojišťovny (20 %), které následují státní penzijní fondy (12 %) a soukromé penzijní fondy (4 %). Více než 9 % JGB pak vlastní Bank of Japan, japonské domácnosti drží 5 % a pouhých 8 % náleží zahraničním investorům[iv].

Z výše uvedeného plyne, že je Japonsko bytostně závislé na dostatečném přílivu čerstvých domácích úspor. Právě zde tkví ale do budoucna největší rizika. Demografická struktura japonské ekonomiky totiž připomíná časovanou pumu, která může již brzy explodovat.

Japonsko má největší poměr lidí v důchodovém věku k celkové populaci na světě. Každý pátý občan je nyní starší 65 let a tento poměr nezadržitelně stoupá kvůli jedné z nejnižších světových porodností, která dosahuje 1,37 dítěte na ženu, což je hluboko pod 2,1 dítětem potřebným k zachování populace. Kvůli japonské (mírně xenofobní) mentalitě navíc do země nepřichází noví imigranti. Populace Japonska tedy stárne a vymírá.[v]

To vše způsobuje, že se kdysi jeden z nejvíce spořivých národů světa pomalu mění v národ, který by již brzy mohl začít vykazovat permanentně negativní čisté úspory. To naznačuje i vývoj osobních úspor v posledních dvaceti letech. Ty dosahovaly ještě v roce 1990 více než 14 % z disponibilního příjmu. V minulém roce to však bylo již pouhá 2 %[vi], což je dokonce méně, než v případě Spojených států. Přestože se obecně ví o spořivosti japonských domácností, již málo známá je skutečnost, že kvůli současné demografii patří Japonsko paradoxně mezi nejméně spořivé národy na světě a rok od roku generuje nižší přírůstky úspor.

Z výše uvedeného plyne, že je Japonsko bytostně závislé na dostatečném přílivu čerstvých domácích úspor. Právě zde tkví ale do budoucna největší rizika. Demografická struktura japonské ekonomiky totiž připomíná časovanou pumu, která může již brzy explodovat.

Japonsko má největší poměr lidí v důchodovém věku k celkové populaci na světě. Každý pátý občan je nyní starší 65 let a tento poměr nezadržitelně stoupá kvůli jedné z nejnižších světových porodností, která dosahuje 1,37 dítěte na ženu, což je hluboko pod 2,1 dítětem potřebným k zachování populace. Kvůli japonské (mírně xenofobní) mentalitě navíc do země nepřichází noví imigranti. Populace Japonska tedy stárne a vymírá.[v]

To vše způsobuje, že se kdysi jeden z nejvíce spořivých národů světa pomalu mění v národ, který by již brzy mohl začít vykazovat permanentně negativní čisté úspory. To naznačuje i vývoj osobních úspor v posledních dvaceti letech. Ty dosahovaly ještě v roce 1990 více než 14 % z disponibilního příjmu. V minulém roce to však bylo již pouhá 2 %[vi], což je dokonce méně, než v případě Spojených států. Přestože se obecně ví o spořivosti japonských domácností, již málo známá je skutečnost, že kvůli současné demografii patří Japonsko paradoxně mezi nejméně spořivé národy na světě a rok od roku generuje nižší přírůstky úspor.

Projídání úspor = projídání budoucích důchodů

Zdroje k financování japonského státu blahobytu se tedy nezadržitelně tenčí a japonští politici budou muset již brzy začít přemýšlet nad tím, jak se zoufalou situací naložit. Že si s tímto problémem zatím neví příliš rady, dokazuje i nedávné pozastavení privatizace státní poštovní banky[vii]. Ta je institucí s největším objemem depozit na světě a zároveň největším vlastníkem japonských státních dluhopisů. Její privatizace by proto mohla vést ke snížení poptávky po japonských dluhopisech a růstu úrokových sazeb, což by vládu dostalo pod značný tlak, aby začala něco dělat s bobtnajícím státním dluhem.

Budou-li politici pokračovat v udržování statu quo, nezbude Japonsku brzy jiná možnost, než se začít více spoléhat na zahraniční investory. Ti však jen stěží budou nakupovat ve velkém japonské státní dluhopisy, které na deset let nabízí roční výnos sotva převyšující jedno procento, když například výnosy z amerických státních dluhopisů nyní dosahují 2,6 %. Japonsku by v tomto případě nezbylo než nabídnout vyšší výnos, což by ale okamžitě zvýšilo náklady na obsluhu dluhu, které by rostly v čase s tím, jak by se za vyšší úrokovou míru musel refinancovat i starší dluh. Již pouhý růst průměrných úrokových sazeb na úroveň amerických dluhopisů by náklady na obsluhu japonského dluhu téměř zdvojnásobil. Splátky úroků by rázem pohltily téměř polovinu rozpočtových příjmů, což by začalo roztáčet nebezpečnou dluhovou spirálu. Netřeba připomínat, že by další růst sazeb znamenal pro Japonsko naprostou katastrofu.

Ani bolestivé vládní úspory, ač jediné dlouhodobě možné řešení, ale Japonské ekonomice její situaci nijak neulehčí. Japonská vláda v letech 1992 až 2002 spustila na deset obřích fiskálních stimulů celkem za více než 100 bilionů jenů[viii], s jejichž pomocí financovala celou řadu investičních projektů, zejména v oblasti infrastruktury. Japonsko se například může již třináct let chlubit supermoderním přemostěním tokijského zálivu, které má jen jeden malý háček, a to že bude podle vládních odhadů ztrátové až do roku 2038. Tyto a další státní investice nejenže přesměrovaly úspory do neproduktivních projektů a velmi tím přibrzdily schopnost ekonomiky růst, ale zejména přispívaly k postupnému zvyšování role vlády v ekonomice, jejíž podoba se tímto stále více vzdalovala potřebám spotřebitelů a přibližovala potřebám vlády.

Rychlé seškrtání vládních výdajů by proto velmi pravděpodobně vyústilo v bolestivou restrukturalizaci a hlubokou recesi, v důsledku které by následovalo okamžité podvázání rozpočtových příjmů. To by v konečném důsledku vládě dále zkomplikovalo obsluhu současného dluhu a ještě více vystupňovalo tlak na další úspory. Ty by přitom dolehly nejvíce na penzisty a nízkopříjmové skupiny, jelikož až polovina rozpočtových výdajů směřuje v nějaké formě právě k této skupině obyvatelstva.

Cesta ze současného dluhového marasmu proto bude mimořádně bolestivá, ať už povede skrze státní bankrot, restrukturalizaci dluhu, nebo drakonická úsporná opatření. V každém případě na ni doplatí běžné japonské domácnosti, které mohou již brzy zjistit, že se jejich úspory nenávratně rozplynuly v moři neproduktivních vládních výdajů a investic. I přes svou ohromnou celoživotní spořivost a vrozenou skromnost se pak budou muset smířit s výrazným snížením svých důchodů a celkovým zchudnutím.

Situace Japonska jasně ukazuje, jak tragickým omylem je snaha řešit problémy, zapříčiněné nezodpovědnou monetární a fiskální politikou, další monetární a fiskální expanzí. Měla by být mementem také pro Evropu a Spojené státy, které aktuální problémy „léčí“ stejnou medicínou, jako Japonsko v předchozích letech. Také zde jsme svědky bezbřehého vládního plýtvání, rostoucích deficitů a stupňující se role vlády v ekonomice. Také v Evropě a v USA jsou úspory projídány státem, místo aby byly k dispozici soukromému sektoru a pracovaly co možná nejlépe ve prospěch vlastníků těchto úspor a ekonomiky jako celku. I zde má být jedinou odpovědí na vzniklé problémy další snížení úrokových sazeb[ix].

Jeden rozdíl mezi Japonskem a západními zeměmi ale přece jen najít lze. Zatímco Japonsko mohlo dvě desetiletí přežívat tímto způsobem díky obrovské zásobě domácích úspor. USA a Evropa k ruce podobné zdroje nemají. Proto je udržitelnost této politiky ve Spojených státech i v Evropě otázkou jen poměrně krátkého období.

Budou-li politici pokračovat v udržování statu quo, nezbude Japonsku brzy jiná možnost, než se začít více spoléhat na zahraniční investory. Ti však jen stěží budou nakupovat ve velkém japonské státní dluhopisy, které na deset let nabízí roční výnos sotva převyšující jedno procento, když například výnosy z amerických státních dluhopisů nyní dosahují 2,6 %. Japonsku by v tomto případě nezbylo než nabídnout vyšší výnos, což by ale okamžitě zvýšilo náklady na obsluhu dluhu, které by rostly v čase s tím, jak by se za vyšší úrokovou míru musel refinancovat i starší dluh. Již pouhý růst průměrných úrokových sazeb na úroveň amerických dluhopisů by náklady na obsluhu japonského dluhu téměř zdvojnásobil. Splátky úroků by rázem pohltily téměř polovinu rozpočtových příjmů, což by začalo roztáčet nebezpečnou dluhovou spirálu. Netřeba připomínat, že by další růst sazeb znamenal pro Japonsko naprostou katastrofu.

Ani bolestivé vládní úspory, ač jediné dlouhodobě možné řešení, ale Japonské ekonomice její situaci nijak neulehčí. Japonská vláda v letech 1992 až 2002 spustila na deset obřích fiskálních stimulů celkem za více než 100 bilionů jenů[viii], s jejichž pomocí financovala celou řadu investičních projektů, zejména v oblasti infrastruktury. Japonsko se například může již třináct let chlubit supermoderním přemostěním tokijského zálivu, které má jen jeden malý háček, a to že bude podle vládních odhadů ztrátové až do roku 2038. Tyto a další státní investice nejenže přesměrovaly úspory do neproduktivních projektů a velmi tím přibrzdily schopnost ekonomiky růst, ale zejména přispívaly k postupnému zvyšování role vlády v ekonomice, jejíž podoba se tímto stále více vzdalovala potřebám spotřebitelů a přibližovala potřebám vlády.

Rychlé seškrtání vládních výdajů by proto velmi pravděpodobně vyústilo v bolestivou restrukturalizaci a hlubokou recesi, v důsledku které by následovalo okamžité podvázání rozpočtových příjmů. To by v konečném důsledku vládě dále zkomplikovalo obsluhu současného dluhu a ještě více vystupňovalo tlak na další úspory. Ty by přitom dolehly nejvíce na penzisty a nízkopříjmové skupiny, jelikož až polovina rozpočtových výdajů směřuje v nějaké formě právě k této skupině obyvatelstva.

Cesta ze současného dluhového marasmu proto bude mimořádně bolestivá, ať už povede skrze státní bankrot, restrukturalizaci dluhu, nebo drakonická úsporná opatření. V každém případě na ni doplatí běžné japonské domácnosti, které mohou již brzy zjistit, že se jejich úspory nenávratně rozplynuly v moři neproduktivních vládních výdajů a investic. I přes svou ohromnou celoživotní spořivost a vrozenou skromnost se pak budou muset smířit s výrazným snížením svých důchodů a celkovým zchudnutím.

Situace Japonska jasně ukazuje, jak tragickým omylem je snaha řešit problémy, zapříčiněné nezodpovědnou monetární a fiskální politikou, další monetární a fiskální expanzí. Měla by být mementem také pro Evropu a Spojené státy, které aktuální problémy „léčí“ stejnou medicínou, jako Japonsko v předchozích letech. Také zde jsme svědky bezbřehého vládního plýtvání, rostoucích deficitů a stupňující se role vlády v ekonomice. Také v Evropě a v USA jsou úspory projídány státem, místo aby byly k dispozici soukromému sektoru a pracovaly co možná nejlépe ve prospěch vlastníků těchto úspor a ekonomiky jako celku. I zde má být jedinou odpovědí na vzniklé problémy další snížení úrokových sazeb[ix].

Jeden rozdíl mezi Japonskem a západními zeměmi ale přece jen najít lze. Zatímco Japonsko mohlo dvě desetiletí přežívat tímto způsobem díky obrovské zásobě domácích úspor. USA a Evropa k ruce podobné zdroje nemají. Proto je udržitelnost této politiky ve Spojených státech i v Evropě otázkou jen poměrně krátkého období.

Text vyšel také na blog.ihned.cz.

Reference:

[i] http://www.nytimes.com/2010/04/22/world/asia/22poverty.html?_r=1

[ii] http://online.wsj.com/article/SB10001424052748704895204575321851224420136.html

[iii] Referenční jednodenní sazba cílovaná Bank of Japan dosahuje 0,1 %

[iv] http://www.forbes.com/2009/06/29/japan-debt-financing-business-oxford-analytica-japan.html

[v] http://www.globalaging.org/elderrights/world/2010/nightmare.htm

[vi] http://www.mybudget360.com/wp-content/uploads/2009/11/japan-savings-rate.png

[vii] http://www.reuters.com/article/idUSTRE62N1TX20100324

[viii] http://mises.org/daily/1099

[ix] Ne náhodou budou podle odhadů amerického ministerstva financí úroky ze státního dluhu v roce 2010 činit o přibližně 76 miliard dolarů méně, než v roce 2008, a to i přesto, že bude v roce 2010 celkový dluh zhruba o třetinu vyšší.

[ii] http://online.wsj.com/article/SB10001424052748704895204575321851224420136.html

[iii] Referenční jednodenní sazba cílovaná Bank of Japan dosahuje 0,1 %

[iv] http://www.forbes.com/2009/06/29/japan-debt-financing-business-oxford-analytica-japan.html

[v] http://www.globalaging.org/elderrights/world/2010/nightmare.htm

[vi] http://www.mybudget360.com/wp-content/uploads/2009/11/japan-savings-rate.png

[vii] http://www.reuters.com/article/idUSTRE62N1TX20100324

[viii] http://mises.org/daily/1099

[ix] Ne náhodou budou podle odhadů amerického ministerstva financí úroky ze státního dluhu v roce 2010 činit o přibližně 76 miliard dolarů méně, než v roce 2008, a to i přesto, že bude v roce 2010 celkový dluh zhruba o třetinu vyšší.