Kde je inflace?

Mises.cz: 26. února 2013, Mark Thornton (přidal Jakub Skala), komentářů: 43

Kritici rakouské školy popichují rakušáky, jakým je například Robert Murphy, protože v americké ekonomice je momentálně velmi nízká inflace.

Kritici rakouské školy popichují rakušáky, jakým je například Robert Murphy, protože v americké ekonomice je momentálně velmi nízká inflace. Tito kritikové samozřejmě hovoří o mainstreamovém konceptu cenové hladiny, která je měřena spotřebitelským indexem cen (CPI).

Ignorujme teď problémy, které představuje cenová hladina a všechny technické problémy, kterým čelí CPI. Ignorujme také skutečnost, že to má sotva co dělat s rakouskou teorií hospodářského cyklu (ABCT), jak by se kritici snažili naznačovat. Základní myšlenka, že větší množství peněz, tj. inflace, způsobuje vyšší ceny, nepatří pouze k rakouskému pohledu. Jde o velmi starý a běžně rozšířený názor profesionálních ekonomů a je zmíněn v téměř každé učebnici, kterou jsem viděl.

Tento obvyklý pohled bývá často označován jako kvantitativní teorie peněz. Pouze keynesiánci a merkantilisti zpochybňují tento pohled. Nicméně pouze rakušáci dokáží vysvětlit současné dilema: proč nevyústilo masivní tištění peněz centrálními bankami po celém světe ve vyšší ceny.

Rakouští ekonomové jako Ludwig von Mises, Benjamin Anderson a F.A. Hayek viděli, že ceny komodit byly ve 20. letech 20. století stabilní, zatímco ostatní ceny ve struktuře produkce indikovaly problémy spojené s monetární politikou Fedu. Mises konkrétně varoval, že Fischerova politika „stabilního dolaru“, kterou prováděl Fed, povede k vážným důsledkům. Nebýt politiky levných peněz, ceny by během 20. let klesaly.

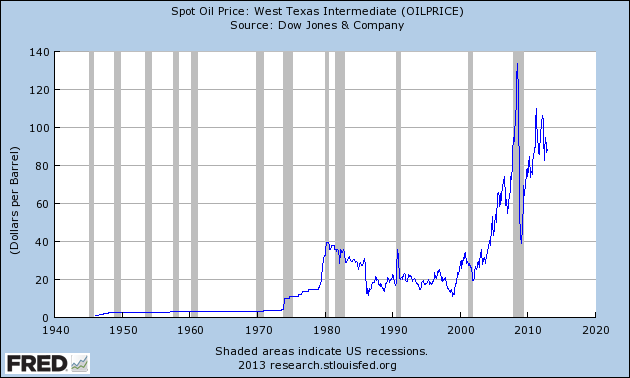

Podívejme se tedy na ceny, které většina ekonomů ignoruje. Schválně, co najdeme. Existují nějaké samozřejmé volby, na které se podívat, jako třeba na cenu ropy. Mainstreamoví ekonomové se skutečně neradi dívají na ceny ropy, chtějí je vyjmout z CPI společně s cenami jídla. Ben Bernanke říká, že ceny ropy nemají žádné dočinění s monetární politikou a že jsou vedeny jinými faktory.

Jako rakouský ekonom bych spekuloval, že na volném trhu bez centrální banky by byly ceny ropy stabilní. Dále bych spekuloval, že ve skutečné ekonomice s centrální bankou by ceny byly nestabilní a reflektovaly by monetární politiky takovým způsobem, jakým předpovídá ABCT.

To znamená, že uměle nízké úrokové míry způsobené Fedem by podporovaly podnikatele, aby započali nové investiční projekty. To by na oplátku stimulovalo poptávku po ropě (zatímco nabídka je relativně neelastická), což by vedlo k vyšším cenám ropy. Jelikož tito podnikatelé by byli nuceni platit vyšší ceny za ropu, plyn, energie a další vstupy a jelikož jejich zákazníci by omezili poptávku po výrobních statcích (aby zaplatili vyšší ceny benzínu), některé z těchto projektů by se ukázaly jako neziskové. Proto bychom měli vidět nejprve nárůst cen ropy během boomu a následně její pokles během bustu. Přesně to ukazuje obrázek níže.

Jak můžete vidět, ceny ropy byly velmi stabilní, dokud USA fungovaly na pseudozlatém standardu. Data také zobrazují dramatickou nestabilitu během dolarového papírového standardu (po roce 1971). Mimo to se ceny ropy obecně pohybují zhruba tak, jak by tvrdili rakušáci, ačkoliv monetární politika není jediným determinantem cen ropy, a zřejmě neexistuje žádný stabilní numerický vztah mezi těmito dvěma proměnnými.

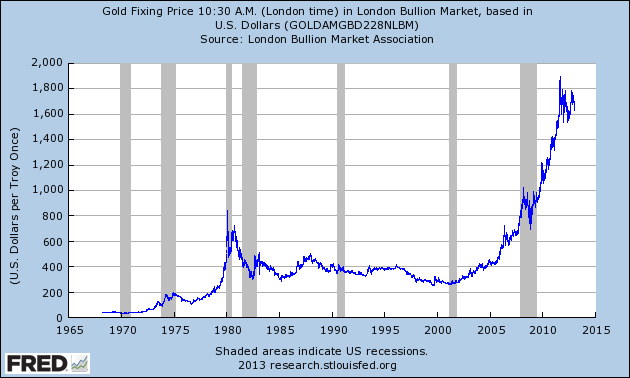

Další komodita, která stojí za prozkoumání pro svoji vysokou cenu, je zlato. Cena zlata taktéž roste během boomu a klesá během bustu. Nicméně, od roku 2009, kdy oficiálně skončila recese, se ceny zlata ve skutečnosti zdvojnásobily. Politika nulových úrokových sazeb učinila náklady obětované příležitosti za držení zlata extrémně nízké. Masivní pumpování peněz do ekonomiky vytvořilo enormní nárůst ceny zlata. To není žádné překvapení.

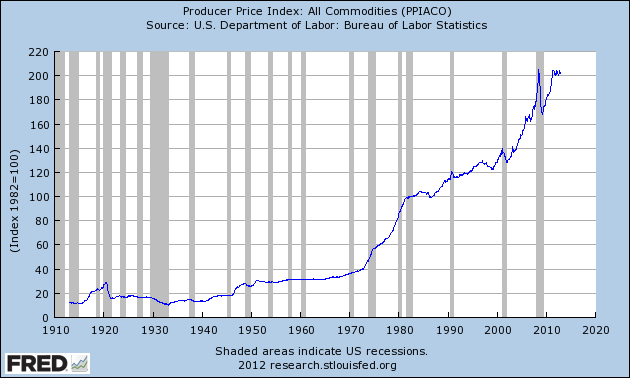

Ve skutečnosti rostou ceny všech komodit. Index výrobních cen (PPI) pro komodity ukazuje podobný vzorec jako u ropy a zlata. PPI pro komodity bylo stabilnější během pseudozlatého standardu a zažívá větší volatilitu od přechodu na papírové peníze v roce 1971. PPI má tendenci dosáhnout vrcholu těsně před recesí a potom během ní padat. Nicméně nyní dosahuje komoditní PPI svého historického maxima.

Zdá se, že vysoké ceny se staly normou. Americké akciové trhy jsou nebo se blíží svým historickým maximům. Zemědělská půda je na také na historicky nejvyšších cenách. Trh se současným uměním v New Yorku kvete a zaznamenává rekordní prodeje a ceny. Realitní trhy na Manhattanu a ve Washingtonu, DC jsou také na svých maximech, přesně jak by rakouští ekonomové předpovídali. Koneckonců přesně tam dochází ke tvorbě peněz, to je to místo, kudy proudí nové peníze do ekonomiky.

Zatím jsme nevzpomínali, jak by ceny vypadaly, kdyby Fed a centrální banky nečinily tak, jak činí. Ceny nemovitostí by byly nižší, ceny surovin by byly nižší, CPI a PPI by byly negativní. Rodiny s nízkými příjmy by viděly nárůst své životní úrovně. Spořitelé by na svoje úspory získali decentní návratnost.

Samozřejmě akciové trhy by také dosahovaly mnohem nižších cen. Akcie bank by zkolabovaly a špatné banky by musely zavřít. Investiční banky a hedgeové fondy by zkrachovaly. Nemovitosti na Manhattanu by byly na dně. Trh s operátory hedgeových fondů, manažery a bankéři by se vypařil.

Jinými slovy, to, co se Fed rozhodl dělat, udělalo z bohatých bohatší a z chudých chudší. Pokud by se nepustili do těch nejextrémnějších a nejpodivnějších monetárních politik v historii, chudí by zažili relativní nárůst své životní úrovně a bohatí by zaznamenali kolektivní pokles své životní úrovně.

Existují vážné důvody, proč spotřebitelské ceny nevzrostly společně s nabídkou peněz takovým dramatickým způsobem jako ceny ropy, zlata a akcií. Zdálo by se, že proinflační a keynesiánské politiky prováděné ve Spojených státech, Evropě, Číně a Japonsku vyústily v ekonomické a finanční klima, ve kterém se bankéři bojí půjčovat, podnikatelé investovat a všichni se bojí měn, které jsou nuceni používat.

Jinými slovy, důvodem, proč se neprojevily předpovědi cenové inflace, je fakt, že keynesiánská doporučení jako bailout, stimulační balíčky a masivní peněžní inflace selhaly a místo toho pomohly zničit ekonomiku.

Převzato z mises.org.