Nejistota režimu: některá objasnění

Mises.cz: 21. ledna 2013, Robert Higgs (přidal Jakub Skala), komentářů: 9

Soukromé investice jsou tím nejdůležitějším hnacím mechanismem ekonomického rozvoje.

Soukromé investice jsou tím nejdůležitějším hnacím mechanismem ekonomického rozvoje. Podnikatelé potřebují nové budovy, vybavení a software, aby vyráběli nové produkty, aby vyráběli stávající produkty levněji nebo aby využívali nové technologie, které musí nějak začlenit do stávajícího kapitálu. Pokud poklesne míra soukromých investic, padá i míra růstu reálného příjmu per capita, a pokud soukromé investice klesají rychle a výrazně, objevuje se recese nebo deprese.

Je pravděpodobné, že taková recese nebo deprese přetrvá, dokud se soukromé investice zcela neobnoví na původní hodnotu. V historii Spojených států se takové obnovení obvykle objevilo do jednoho nebo dvou let po dosažení dna. Pouze dvakrát v minulém století se toto vcelku rychlé a plné obnovení investic neobjevilo – během Velké hospodářské krize a během posledních pěti let.

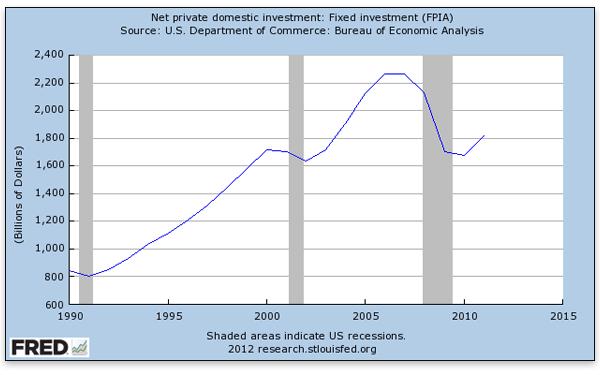

Při analýze dat o investicích musíme rozlišovat mezi hrubými a čistými investicemi: ty první záleží na všech výdajích na nové budovy, vybavení, software a zásoby včetně (do velké míry) té části investic, která je určena na vykompenzování únavy materiálu, zastarání nebo opotřebení současné kapitálové zásoby, zatímco druhé číslo zahrnuje hrubé výdaje nad rámec toho, co je jednoduše potřeba k udržení současného stavu kapitálu. Proto jsou čisté investice nejlepším měřítkem soukromých investičních výdajů, které přispívají k ekonomickému růstu.

Jak ukazuje obrázek, čisté soukromé domácí fixní investice (číslo, které nezahrnuje investice do zásob) dosáhly vrcholu v letech 2006 a 2007, v roce 2008 trochu poklesly a poté v roce 2009 prudce padaly, dokud nedosáhly dna v roce 2010. Ačkoliv v roce 2011 dosáhly tyto investice na slabé oživení, zůstávaly 20 % pod svým předchozím maximem a tempo obnovy implikuje, že bude trvat další tři čtyři roky, abychom se vůbec dostali k hodnotám z roku 2007. Při přizpůsobení o změny cenové hladiny by očekávaná doba obnovy byla ještě o něco delší. (Pokud použijeme cenový index na hrubé soukromé domácí investice, abychom dostali reálné hodnoty, zjistíme, že reálné čisté soukromé fixní investice jsou nyní na přibližně stejné úrovni, jaké dosahovaly na konci 90. let). Abychom pochopili, proč je současné celkové ekonomické oživení tak mdlé, musíme pochopit, proč nedošlo k rychlejšímu obnovení čistých soukromých investic.

Ve svém článku Regime Uncertainty: Why the Great Depression Lasted So Long and Why Prosperity Resumed After the War v Independent Review z roku 1997 jsem argumentoval, že hlavním důvodem pomalé obnovy soukromých investic během druhé poloviny 30. let minulého století byla „nejistota režimu“. Tím myslím všudypřítomný nedostatek důvěry investorů ve svoji schopnost předvídat, v jaké míře budou budoucí vládní činnosti upravovat jejich vlastnická práva. V původním článku a mnoha dalších, které na něj navazovaly, jsem zdokumentoval, že mezi lety 1935 a 1940 se mnoho investorů obávalo, že vláda může změnit samotnou podstatu tehdejšího ekonomického řádu a nahradit tak ekonomiku zaměřenou primárně na volný trh fašismem, socialismem nebo nějakým vládou kontrolovaným uspořádáním, ve kterém budou soukromá vlastnická práva značně omezena, pokud vůbec přežijí. Vzhledem k těmto obavám považovali investoři nové investiční projekty za příliš rizikové na to, aby vyvážily současné náklady.

Během posledních několika let jsem argumentoval, že podobný – ačkoliv o něco méně extrémní – strach převládá v byznysové komunitě i nyní, což alespoň částečně vysvětluje šnečí tempo současné ekonomické obnovy. Mezi další zastánce tohoto pohledu patří takoví prominentní ekonomové jako Gary Becker, Allan Meltzer, John Taylor a Alan Greenspan. (Až donedávna byli rakouští ekonomové myšlence nejistoty režimu přístupnější než mainstream, viz například nedávný článek od Johna P. Cochrana.) Mimo to ekonomové Scott Baker a Nicholas Bloom ze Standfordu a Steven J. Davis z University of Chicago zkonstruovali empirický index nejistoty politiky, který zůstává na pozoruhodně vysoké úrovni od září 2008. Nicméně to, čeho si všímá většina ostatních ekonomů a všichni z mainstreamu, není přesně to, co nazývám nejistotou režimu, ale spíš příbuzný, o něco užší fenomén.

Po léta mě někteří ekonomové přesvědčovali, abych zatratil termín „nejistota režimu“ a místo toho využíval výraz jako nejistota politiky, nejistota pravidel nebo zhoršování režimu. Odmítal jsem tyto návrhy, protože myšlenka, kterou chci sdělit, zahrnuje více než prosté politiky a pravidla. Navíc nejistota režimu nemusí nezbytně naznačovat obavy z potenciálního zhoršování jakožto všeobecné tendence.

Nejistota režimu se vztahuje na více záležitostí než jen na vládní zákony, regulace a administrativní rozhodnutí. Jak se říká: politika je osobní. Dvě různé administrativy mohou vynucovat identická rozhodnutí a regulace značně rozdílně. Administrativa nepřátelská k byznysu, jako byla ta F. D. Roosevelta nebo jako je ta Baracka Obamy, bude provokovat větší obavy mezi investory než administrativa nakloněná byznysu, jako byly ty D. D. Eisenhowera nebo R. Reagana, i kdyby byla „pravidla hry“ papírově stejná. Podobné rozdíly mezi soudy vytváří nejistotu v tom, jaké budou soudy vynášet rozsudky ohledně sporných zákonů a vládních činností.

Nebo jiný příklad: zdánlivě neutrální politické či personální změny mohou mít velký dopad na specifický typ investic. Dokonce i když vláda změní pravidla takovým způsobem, že zdánlivě zlepšuje práva soukromého vlastnictví, specifická forma této činnosti může ohrozit konkrétní typ investic a obava z takové hrozby může paralyzovat investory v těchto oblastech. Mimo to může také zbrzdit investory v jiných oblastech, kteří se bojí, že to, co vláda udělala dnes, aby poškodila ostatní, může zítra provést jim. Celkově vzato, zvýšená nejistota obecně – vnímaný nárůst potenciálního rozptylu všech relevantních vládních činností – může odrazovat investice, i když se střední hodnota očekávání pohne k lepšímu zabezpečení soukromých vlastnických práv.

Nejistota režimu je komplexní záležitost. Žádný empirický index ji nedokáže zcela postihnout, některé indexy ji dokonce mohou dezinterpretovat. Pouze jednající lidé na scéně ji mohou zhodnotit a jejich zhodnocení budou nezbytně subjektivní. Nicméně zvážením řady přímých a nepřímých důkazů mohou analytici lépe rozeznat její obrysy, směřování a vliv na rozhodnutí o soukromých investicích.

Původní článek naleznete na mises.org

Pozn. př.: Vzhledem k tomu, že ještě 20. prosince nebylo jisté, jak velké daně budeme platit v novém roce 2013, si můžeme být jisti, že nejistota režimu sehrává svoji roli i v mizerném tabulkovém růstu v ČR.