Ústredná plánovacia komisia pre kapitalistické ekonomiky

Mises.cz: 18. listopadu 2011, Filip Vačko, komentářů: 12

V roku 1989 sa u nás zmenil režim. Väčšina ľudí si myslí, že zatiaľ čo dovtedy sme tu mali socializmus, v roku 1989 nastal obrat o 180 stupňov a zrazu tu máme kapitalizmus voľného trhu, kde je ekonomika riadená výlučne súkromne, pričom štát je tu ako nejaký „nočný strážnik“, ktorý dáva pozor...

V roku 1989 sa u nás zmenil režim. Väčšina ľudí si myslí, že zatiaľ čo dovtedy sme tu mali socializmus, v roku 1989 nastal obrat o 180 stupňov a zrazu tu máme kapitalizmus voľného trhu, kde je ekonomika riadená výlučne súkromne, pričom štát je tu ako nejaký „nočný strážnik“, ktorý dáva pozor, aby trh dobre fungoval a len sem-tam ho trochu usmerní. Tento pohľad však nie je správny, nedošlo k žiadnemu obratu o 180 stupňov, ale práve naopak – sme významne bližšie ku kompletne centrálne plánovanej ekonomike, ako k úplne voľnej ekonomike slobodného trhu, čo je možné ukázať na mnohých jednotlivých príkladoch, ale aj dôležitých systémových prvkoch. Tomu najdôležitejšiemu z nich sa budem venovať v tomto článku.

Krízu nespustil neregulovaný trh, ale ústredná plánovacia komisia

Čo vlastne spôsobilo súčasnú krízu, Veľkú hospodársku krízu v 30. rokoch a väčšinu kríz vôbec od začiatku minulého storočia? Na túto otázku má snáď každý zástanca každého ekonomického prúdu iný názor, niekto viní akúsi bájnu dereguláciu [1], niekto rozdiely medzi bohatými a chudobnými, globalizáciu, zadlžovanie, niekto to berie ako prirodzenú a neoddeliteľnú súčasť nesocialistickej ekonomiky a niekto v tom vidí jednoducho chamtivosť. No čo tak pozrieť sa na to, čo je polovicou každej transakcie, a teda peniaze?

Väčšina zástancov voľného trhu dnes súhlasí, že štát v súčastnosti zasahuje do ekonomiky oveľa viac, ako by mal. Spomínajú pri tom nespočetné regulácie, množstvo daní, dotácie, obmedzenia a iné veci. V tomto všetkom majú samozrejme pravdu, no drvivá väčšina z nich zabúda práve na centrálnu banku, to najpodstatnejšie, čo zasahuje do trhu najviac a čoho samotná existencia (za vykonávania jej štandardných funkcií) vylučuje prítomnosť voľného trhu.

„Nechajte ma vydávať a riadiť národné peniaze a nezáleží mi na tom, kto tvorí zákony."

Amschel Rothschild (1744-1812)

V skutočnosti má však centrálna banka oveľa väčšiu moc, ako zvyčajne majú dane a regulácie. Prostredníctvom svojej činnosti priamo určuje hodnotu peňazí, podľa potreby vytvára nové peniaze z ničoho a umožňuje bankám vytvárať z týchto ničím nekrytých peňazí ďaľšie peniaze.

Je samozrejmé, že týmito procesmi riadi ekonomiku, dokonca ide o oficiálnu hlavnú úlohu amerického Fedu, na rozdiel od ECB, u ktorej je toto len sekundárnou úlohou a prvoradou úlohou je zabezpečiť stabilitu cenovej hladiny.

Niektoré z hlavných cieľov FED [2]

„Spravovať národnú peňažnú zásobu cez monetárnu politiku“ pre dosiahnutie občas konfliktných cieľov:

- maximálna zamestnanosť

- upevniť postoj USA vo svetovej ekonomike

Samozrejme, pri takomto centrálnom plánovaní sa prejavujú identické problémy, ako pri centrálnom plánovaní akéhokoľvek iného odvetvia. V prípade, že centrálny plánovač stanoví ceny príliš vysoko, dochádza k nedostatkom, a ak ich stanoví príliš nízko, dochádza k nadmernej produkcii, ako je to aj v tomto prípade. Centrálne banky určujú úrokovú mieru v ekonomike, ktorá je takto na umelo nízkej úrovni. Toto znamená dve veci:

1. Inflácia

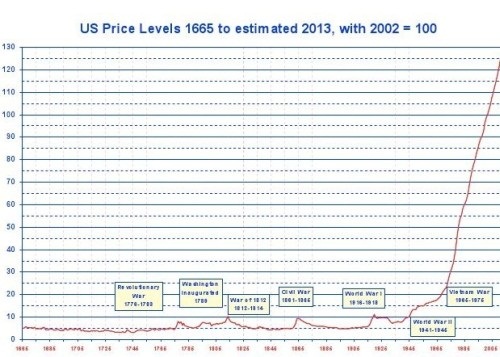

Viac vytvorených peňazí cez systém bankovníctva frakčných rezerv, čo znamená infláciu cenovej hladiny - zvyšovanie cien. Ľudia berú infláciu ako prirodzenú vec, ale presný opak je pravdou. Inflácia je „vynález" centrálnych bánk a nekrytých peňazí, v systéme zlatého štandardu a slobodného bankovníctva sú ceny veľmi stabilné aj v dlhodobom horizonte, a dokonca dochádza vďaka technologickému pokroku k znižovaniu cien. Ak by si teda dnes niekto, kto má 20 rokov, začal od svojej prvej výplaty odkladať každý mesiac 100 eur do pokladničky pod posteľou, môže si byť istý, že na dôchodku by si za každú 100 eurovú bankovku kúpil minimálne rovnaké množstvo vecí, ako o 40-50 rokov skôr, keď si začal sporiť. Ako by ale asi dopadol na dôchodku niekto, kto by sa spoliehal na takéto úspory? Ak by sme si zobrali len priemernú mieru inflácie v SR od roku 1994 do roku 2008 (čím vylúčime dva najviac extrémne roky v históri SR s najnižšou a najvyššou mierou inflácie), tak by človeku, čo si odkladá peniaze na dôchodok za každých odložených 100 eur zostalo len 4,06 eur v meraní kúpnej sily dnešných peňazí. Samozrejme, počítaná inflácia bola podľa štátom vykazovaných štatistík, ktorých dôveryhodnosť je otázna.

Inflácia je teda skrytá daň, prerozdeľovanie peňazí od držiteľov úspor k dlžníkom. Keďže je najväčším dlžníkom v ekonomike samotný štát, bude to práve on, kto bude mať vždy najväčší záujem na tom, aby existovala inflácia, ktorá by bola podľa možností čo najvyššia (avšak v žiadnom prípade nie tak vysoká, aby to vládu ubralo o preferencie). Na inflácií najviac strácajú chudobní a stredná vrstva - ktorí majú zafixované platy, a teda zatiaľ čo vyššie ceny platia hneď, k zvýšeniu platu príde až neskôr, a dovtedy celý čas platia zvýšené ceny. Rovnako inflácia zvyšuje neistotu v ekonomike a obmedzuje možnosť plánovania, prípadne vytvára falošné stimuly, kedy je podnikateľ oklamaný ziskovosťou daného obchodu, pričom ide len o infláciu.

2. Umelo nízke úrokové miery

Druhý dôvod je ten, že viac úverov nevzniká preto, lebo by ľudia viac začali šetriť, ale len umelo, znížením úrokovej miery centrálnou bankou. V skutočnom kapitalizme kapitál pochádza z úspor, dnes však pochádza do veľkej miery len z rozhodnutia centrálnej banky. Keďže je úroková miera na umelo nižšej úrovni, ako by bola bez zásahov centrálnej banky, ľudí to motivuje šetriť ešte menej peňazí, čím dochádza k ďaľšiemu zväčšovaniu rozdielu medzi množstvom skutočných úspor a poskytnutých úverov.

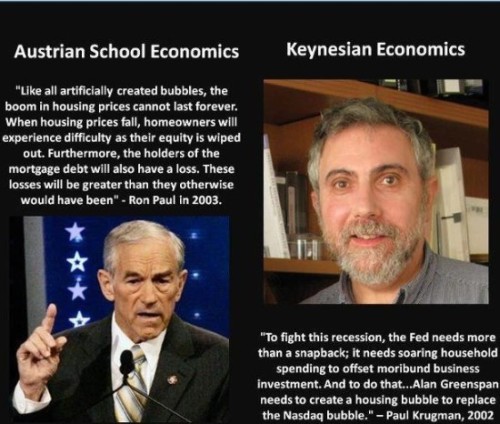

Zatiaľ to nemusí vyzerať tak zle, v podstate podnikatelia majú k dispozícií dostupnejšie úvery, čo znamená, že sa bude viac stavať, viac vyrábať a celkovo bude ekonomika bežať lepšie. Na prvý pohľad majú pravdu, toto všetko je do určitej miery pravda. No ako každá vonkajšia regulácia trhu, aj táto prináša škodlivé nezamýšľané dôsledky. Stavia a vyrába sa viac, no umelo nízke úrokové miery vytvárajú ziskovými aj projekty, ktoré by pri pôvodných, vyšších úrokových mierach neboli realizované. Uskutočňujú sa tak investície, ktoré by sa inak neuskutočnili, čo znamená, že ide o nesprávne investované peniaze, tzv. malinvestments, chybné investície. Umelo nízke úrokové miery v tomto prípade znamenajú, že keďže neboli financované reálnymi úsporami, v ekonomike nebolo pre ich uskutočnenie dosť skutočných zdrojov, inak povedané, ide o príklad, ako keby niekto išiel stavať 10 tehlový dom s 9 tehlami. Samozrejme, v takomto prípade musí zákonite prísť k pozastaveniu, prípadne k úplnému zrušeniu takýchto projektov. Vtedy dochádza v ekonomike k poklesu HDP, a teda ku kríze. Problémom ale nie je samotná kríza - tá je pre ekonomiku prospešná. Pokiaľ totižto boli vytvárané neperspektívne projekty, tak je správne, ak dôjde k ich zastaveniu. Problémom bol samotný rast, keďže tento rast bol falošný, založený na umelých motiváciach.

Pokiaľ by to skončilo len tu, tak by to nemuselo byť až také zlé - centrálna banka vytvára bubliny, ktoré prinesú hospodársky rast, ale neskôr spľasnú a cyklus sa môže opakovať. Problémom je to, že v reakcii na toto banka zníži úrokové miery ešte viac, prípadne naleje ešte viac nových peňazí do ekonomiky (napríklad cez kvantitatívne uvoľnovanie), čo umožní pokračovanie v tomto falošnom raste. Dôjde teda k tomu, že z pôvodného 10 tehlového domu stavaného s pomocou 9 tehiel sa bude stavať 20 tehlový dom stavaný so 17 tehlami. Samozrejme, toto je rovnako odsúdené na krach, ktorý však bude už citeľne silnejší a horší ako pôvodný. Toto sa napríklad stalo v prípade Fedu, ktorý bublinu na akciovom trhu na začiatku minulého desaťročia riešil vytvorením novej bubliny na trhu hypoték. Následný pád teda bol ďaleko väčší, ako by bol samotný pád po bubline na akciových trhoch, a priniesol tak najväčšiu hospodársku krízu od 30. rokov minulého storočia. Lenže ani tento krát centrálne banky neumožnili trhom, aby sa „vyčistili", teda inak povedané zbavili sa zlých investícií, prípadne ich prehodnotili (zrekonštruovať pôvodne plánovaný 20 tehlový dom, aby na to stačilo skutočne dostupných 17 tehiel).

Práve naopak, v reakcii na túto krízu znížili úrokové sadzby ešte viac - dnes sú na rekordne nízkych úrovniach, takmer pri nule. Toto stlmilo hospodársky prepad a umožnilo krátky falošný rast (vďaka čomu vláda USA vyhlásila krízu za ukončenú ešte v roku 2009 [3]), avšak len za cenu ďaleko väčšieho prepadu v budúcnosti. Následky krízy však vlády riešili populisticky aj zvyšovaním verejných výdavkov - ktoré nefinancovali zvýšením daní, čo by bolo nepopulárne, ale presunutím nákladov na tieto stimuly na ďalšie vlády - zadlžovaním. Toto je dôvod, prečo sa dnes najmä eurozóna ocitá po finančnej kríze v dlhovej kríze. Samotné vládne stimuly by väčšinu krajín do týchto problémov nepriviedli (s výnimkou Írska, ktoré malo až do krízy len veľmi nízky štátny dlh, ktorý však bol zvýšený z dôvodu pomoci bankám, ktoré v čase rastu vykonávali pod vplyvom týchto falošných motivácií investície a po vypuknutí krízy im kvôli tomu hrozil bankrot). Vlády však mali veľmi vysoké dlhy z predchádzajúcich období, kedy sa nadmerne zadlžovali napriek tomu, že im už aj tak narastali disponibilné príjmy vďaka (do veľkej miery umelému) vysokému hospodárskemu rastu.

Vysoké štátne dlhy sú však rovnako dôsledkom umelo nízkych úrokov centrálnych bánk - ak by mali štáty platiť úroky v skutočnej výške, tak by dlhy nikdy nemohli narásť do takých veľkých rozmerov. Na hospodárenie štátu má výška úroku oveľa väčší vplyv ako pre bežného občana, keďže spôsob hospodárenia s dlhmi je pri štáte úplne odlišný. Keď si zoberie úver bežný človek, tak v dohodnutých splátkach spláca úrok spolu s istinou. Po zaplatení všetkých splátok má tak svoj dlh splatený. Štát ale v skutočnosti za bežných podmienok dlh nikdy nespláca - spláca len úroky z istiny. Keď príde čas splatiť istinu, tak dlh „roluje", inak povedané presunie do druhého obdobia - zoberie si ďalší úver, ktorým splatí pôvodnú istinu a z ktorého znova bude splácať len úroky a cyklus sa zase opakuje.

V demokracii teda vlády nemajú žiadnu motiváciu dlhy skutočne splácať, keďže splatenie dlhu aj s istinou by stálo priveľa nákladov vzhľadom k dosiahnutým výnosom (ušetrenie peňazí na splácaní samotných úrokov). Preto sa dlhy presúvajú na ďaľšie vlády, pričom za priaznivých podmienok navyše do veľkej miery štát z dlhov „vyrastie", ako hospodárskym rastom (keďže dlh sa meria v pomere k HDP), tak infláciou - keďže inflácia znižuje skutočnú hodnotu štátneho dlhu. [4]

Ďaľším dôvodom zadlženia krajín v eurozóne je implicitná záruka ECB a zvyšných štátov eurozóny za problémové štáty. To viedlo ku konvergencii úrokových sadzieb.

Riešenie, ako zahnať katastrofu klopajúcu na dvere

V súčastnosti je teda v ekonomike niekoľko veľmi závažných problémov, pri ktorých je len otázkou času, kedy vypuknú. Je veľmi málo pravdepodobné, že ich vyriešia tí, ktorí ich aj spôsobili, a teda súčasní politici, ktorí navyše neobľubujú nepopulárne a radikálne riešenia a robia všetko pre to, aby ich riešenie presunuli na svojich nasledovníkov. Tieto riešenia však sú nutné a napriek tomu, že budú bolestivé, pomôžu predísť ešte bolestnejším situáciám, ktoré nastanú, ak sa súčasné problémy nevyriešia.

V prvom rade by bolo nutné obnoviť stabilitu meny. To by bolo možné napríklad tak, ak by bol vydaný súbor nových maastrichtských kritérií, v ktorom by boli hlavne dve zmeny:

1. Absolútny zákaz akýchkoľvek deficitov (nutnosť mať vyrovnaný rozpočet),

2. Automatické tresty za porušenie týchto kritérií.

Pri skutočných škrtoch je možné dosiahnuť vyrovnané rozpočty pomerne jednoducho, v rámci jedného roka. Medzi skutočné škrty by určite malo patriť napríklad ukončenie poskytovania dotácií do poľnohospodárstva spolu s otvorením trhu pre poľnohospodárske komodity iným krajinám. To by znamenalo veľmi významnú úsporu v rozpočtoch, možnosť lacnejších potravín z tretích krajín a v strednodobom horizonte veľmi výrazné zvýšenie konkurencieschopnosti európskeho poľnohospodárstva, po vzore Nového Zelándu [5].

Ťažšia vec by ale bola dostať dlh krajín pod 60% HDP. Toto by bolo možné dosiahnuť privatizáciou všetkých štátnych podnikov, čo by bola z politického hľadiska ťažká úloha. Z už krátkodobého hľadiska by to ale znamenalo veľmi výraznú podporu pre rozpočet - ako obmedzením alebo zrušením dotácií, tak vyšším výberom na daniach z príjmu, keďže zisky týchto podnikov by pri súkromnom riadení stúpli.

Zo strednodobého hľadiska by to znamenalo znova veľmi výrazné zvýšenie konkurencieschopnosti pre odvetvia pôvodne ovládané týmito štátnymi podnikmi, rovnako ako nižšie ceny a kvalitnejšie poskytovanie služieb pre občanov.

Už počas plnenia týchto kritérií by si ECB mala dať inflačný cieľ 0%, čo znamená, že cieľ by bol, aby sa cenová hladina nezmenila (ceny by sa nezvyšovali). Vzhľadom na úroveň rastu HDP by to nechávalo ECB stále veľmi výrazný priestor na zväčšovanie peňažnej zásoby.

Toto je samozrejme absolútne proti keynesiánskej ekonómii, podľa ktorej by sa ekonomika mala počas recesie stimulovať vládnymi výdavkami. To je však veľmi mylná predstava, vychádza čisto len z HDP, ktorého súčasťou sú vládne výdavky, takže logicky pri znížení vládnych výdavkov poklesne, aj keď reálne by pracujúci občania niesli menšie bremeno vlády. Podľa nich sú akékoľvek vládne výdavky správne, pretože vďaka vzorcu na výpočet HDP zvyšujú hospodársky rast. Samozrejme na toto politici radi počúvajú. Tu je však príklad jedného, ktorý spravil presný opak, a počas krízy, ktorá mala potenciál byť väčšou ako Veľká hospodárska kríza (väčší prepad výroby a HDP), rozpočet zoškrtal takým výrazným spôsobom, aký by si nevedeli predstaviť ani v súčasnosti najviac šetriace krajiny PIIGS.

Po splnení Maastrichtských kritérií, rovnako ako po vedení zodpovednej politiky Európskou centrálnou bankou by bola dôvera v euro obnovená. V tom období by mohli byť zrušené zákony o zákonnom platidle, čím by bol ukončený monopol na štátnu menu (euro). Rovnako by v tom období mohla byť zrušená centrálna banka, čo by znamenalo, že by už viac nemal nikto možnosť zvyšovať peňažnú zásobu (okrem bánk, ktoré by sa však už nemohli spoliehať na implicitné ručenie centrálnou bankou, čo by ich obmedzovalo v tvorení nových peňazí). V takomto období by relatívna hodnota eura rástla o rast HDP a euro by tak bolo fakticky najspoľahlivejšou menou na svete. V tomto období by teda konečne mohli byť zrušené zákony o zákonnom platidle, čím by sa umožnilo akýmkoľvek subjektom vydávať vlastné meny, ktoré by si samozrejme museli najprv získať dôveru obyvateľstva. Z tohto dôvodu predpokladám, že by ešte veľmi dlhú dobu bola najviac používaná mena euro, ktorému by konkurovali zrejme peniaze kryté zlatom. Toto by tiež znamenalo výrazné zvýšenie stability finančného a bankového systému, menej kríz, ktoré by boli oveľa slabšie a kratšie, ako aj zdravý a udržateľný rast a zvyšovanie životnej úrovne. Historicky sú všetky tieto veci overené zo skúseností z používania slobodného bankovníctva bez centrálnych bánk a štátnych, nekrytých mien. [6]

[1] Veľmi rozšírený je mýtus, že krízu spôsobila deregulácia finačného odvetvia, konkrétne zrušenie tzv. „Glass-Steagall Act“. S krízou to však nemá nič spoločné, viac o tom tu: http://www.tomwoods.com/blog/repeal-of-glass-steagall-had-nothing-to-do-with-the-crisis/

[2] http://en.wikipedia.org/wiki/Federal_Reserve_System#Purpose

[3] http://en.wikipedia.org/wiki/Late-2000s_recession

[4] Na tému fungovania zadĺženia štátu odporúčam prečítať tento výborný článok: http://pospisil.blog.sme.sk/c/272283/Ako-funguje-zadlzenie-statu.html Rovnako odporúčam prečítať iné články na blogu Tibora Pospíšila, v ktorých sa venuje podobným témam: http://pospisil.blog.sme.sk/

[5] Nový Zéland sa po ukončení dotácií poľnohospodárom stal jednou z najkonkurencieschopnejších ekonomík v oblasti poľnohospodárstva: http://www.iness.sk/modules.php?name=News&file=article&sid=3114

[6] http://nb.vse.cz/~svobodam/Archiv_textu/Svobodne_bankovnictvi/Rothbard_pocatky.htm

Článek původně vyšel na blogu autora.