5. Nekonvenční zbraně hromadného tisku - QE, TARP, úročení rezerv

Jedním ze slavných zlepšováků bylo a je kvantitativní uvolňování (quantitative easing). Kde se vzalo to jméno? Nabízí se, že jde o kvantitativní jakožto opak od kvalitativního, ale v tom to netkví, žádné kvalitativní uvolňování neexistuje. Aspoň zatím – možná se ho ale v budoucnu dočkáme, protože uvolňování kvality je pro propagandu dokonalý termín.

Skutečný důvod je ovšem ten, že Fed do té doby cíloval úrokovou sazbu a podle toho tiskl potřebný počet dolarů, aby jí dosáhl. Tím deklarovaným cílem a tou zveřejněnou veličinou byl federal funds rate. U kvantitativního uvolňování je ovšem tisk peněz tím samotným cílem. Fed neoznamuje, na jakou federal funds rate se chce dostat, ale oznámí přímo, kolik peněz vytiskne.

Kvantitativní uvolňování má více kol. V březnu 2009 Fed oznámil první kolo, během kterého se závázal nakoupit MBS (mortgage-backed securities) a státní dluhopisy za 1,3 bilionu dolarů. Slovo „bilion“ není překlep ani špatný překlad z angličtiny. Anglicky je to totiž trillion. Bernanke není žádný troškař a umí hrát vysokou hru. Samozřejmě ale s cizími penězi.

Další vývoj záleží na úhlu pohledu: buď toto kvantitativní uvolňování bylo kolosální fiasko, bylo ho zoufale málo a bylo tedy třeba udělat druhé kolo (tzv. Krugman pohled), nebo to byl skvělý úspěch, který bylo potřeba zopakovat (Bernanke pohled). Pak ovšem je třetí pohled, a sice že to bylo kolosální fiasko a je nutné okamžitě s tím skončit (Schiff pohled). U kormidla byl Bernanke, takže se pokračovalo druhým kolem, tentokrát „nákupem“ státních dluhopisů za 600 miliard dolarů. Druhé kolo známé jako QE2 bylo oznámené v listopadu 2010 (ale očekávalo se již dříve, minimálně od srpna). Nezapomeňme, že centrální bankéř říká „nákup“, ale my všichni tam správně cítíme „tisk“. Bernanke neměl ušetřené téměř dva biliony dolarů pro strýčka Příhodu. Prostě připsal digitální čísla na účty bank vedených u Fedu – účty rezerv. Zdroje jsou.

Tohle je veliká změna oproti minulosti. V minulosti Fed prostě ovlivňoval úrokovou sazbu a k tomu používal nákup státních dluhopisů. Teď ale nakupuje konkrétní cenné papíry ze soukromého sektoru. MBS byly ještě před chvílí bezcenné, ale nyní jedna konkrétní oblast finančních trhů, kterou si Fed ve své moudrosti vybral, najednou je zase výnosná a její cena je stabilní. A to i těch MBS, které Fed nekoupil. Proč tomu tak je, vysvětlil Nick Rowe se svým efektem Chucka Norrise. Když přijde Chuck Norris do místnosti, udělá kop do vzduchu s výskokem a pak nasadí svůj kukuč ultimativního ničitele, tak se ve skutečnosti nemusí ani prát. Stačí říct, že by se kdyžtak pral, aby dosáhl svého. A Chuck Norris vždycky vyhraje. Podobně, Fed má vždycky peníze a podobně je nemusí ani utrácet, stačí, když řekne, že je připraven utrácet.

Úročení dobrovolných rezerv

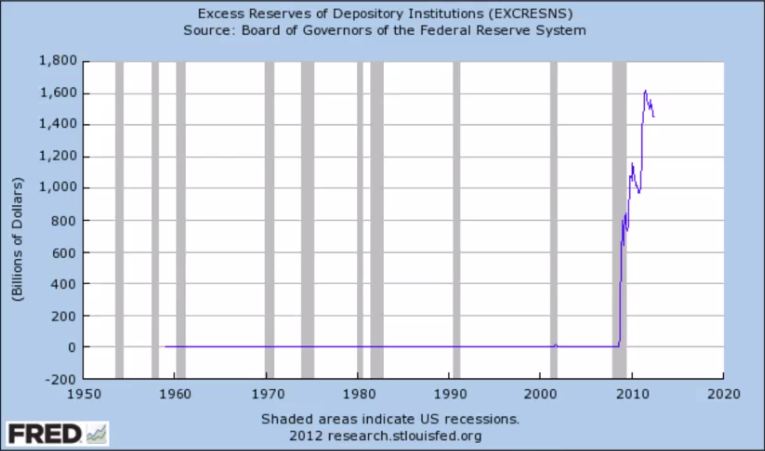

Jak je možné, že když Bernanke vytiskl tak strašné množství peněz (přes dva biliony dolarů), že cenová inflace nevystřelila do nebe? Jak je možné, že chleba nestojí tisíc dolarů a Big Mac tři tisíce? Vysvětlení částečně spočívá v dobrovolných rezervách. Spoustu z vytištěných peněz banky drží a nepouští je do ekonomiky. Mainstreamoví ekonomové tomu říkají, že klesá rychlost oběhu peněz (velocity of money, monetary velocity). Proč tomu tak je? Tak za prvé, banky nemají komu půjčovat, protože většina firem vypadá, že krachuje. Za druhé, domácnosti i firmy se v krizi snaží snižovat svoje zadlužení. A za třetí, a tomu se teď budeme věnovat, Fed začal vyplácet úroky za tyto dobrovolné rezervy.

Ve zkratce si připomeňme, co to jsou rezervy: oproti všem běžným účtům, které soukromé banky vydaly (a mají je na straně pasiv), mají banky povinné minimální rezervy (zhruba 10 %), které musí držet ve formě buď fyzických bankovek uskladněných ve svých sejfech, nebo ve formě běžného účtu vedeného u Fedu (resp. u jejich regionálního Fedu, např. Federal Reserve Bank of Atlanta, pokud jste z Georgie nebo Floridy). Těch 10 % je ale minimum, můžete jako banka držet i víc. Normálně se snažíte mít dobrovolné rezervy nula, protože na nich banka nula vydělává. Ale když je doba krutá a není komu půjčit, a zejména když na nich začnete vydělávat u Fedu, tak je situace jiná. Podívejme se, jakým skokovým vývojem prošly dobrovolné rezervy.

Jednu věc je třeba zdůraznit. Drtivou většinu kvantitativního uvolňování banky drží na dobrovolných rezervách. Z 1,9 bilionu jich banky drží a nepustí do ekonomiky 1,6 bilionu, to je 84 %. Je to dobře, nebo špatně? Je to jeden z hlavních důvodů, proč nedošlo k inflaci ve výši desítek procent ročně, z toho hlediska je to dobře. Ale lidé znalí rakouské teorie hospodářských cyklů vědí, že soustředit se na cenovou inflaci znamená nevidět to zásadní. Už ten samotný tisk peněz je obrovský problém, protože znamená přesun reálných zdrojů do neproduktivních odvětví. Růst cen je jen projevem problému. Růst cen je jako když si stoupnete na váhu a vidíte trojmístné číslo a zhrozíte se. Ale nezhubnete tím, že na váhu nelezete.

Úroková sazba, kterou Fed vyplácí, není moc vysoká. Je to asi čtvrt procenta. To se zdá jako málo, ale za prvé to je více než záporné úroky od krachujících firem a za druhé to je naprosto bezriziková investice, ještě méně riziková než státní dluhopis.

A proč to Fed udělal? Protože jim to blbě zasahovalo do jejich cíle na federal funds rate. Jak jsme si řekli, standardní, konvenční politika Fedu spočívá v cílování federal funds rate (úroková sazba vznikající na trhu, kterou Fed jen ovlivňuje, ale nestanovuje). Těmito nekonvenčními nástroji ale Fed vytiskl spoustu peněz, kterými samozřejmě i ovlivnil federal funds rate. Konkrétně tato sazba byla na trhu v důsledku bezprecedentního tisku peněz nižší než cíl Fedu. Proto se Fed snažil svůj nekonvenční krok nějak vyrovnat (jak se říká dnes moderně, „offsetovat“). A jak jinak než dalším nekonvenčním nástrojem. Jak říkal Ludwig von Mises, jedna intervence vede k další intervenci.

Z bankovnictví částečných rezerv vyplývá, že případný nárůst rezerv o 1,6 bilionu vede k mnohem vyššímu růstu celkové peněžní zásoby. Pokud by banky uvolnily tyto rezervy a povinné minimální rezervy zůstanou 10 %, tak peněžní zásoba (rakouská, ale i mainstreamová M1) vzroste desetkrát víc, tj. o 16 bilionu dolarů. A pak už by cenová inflace vyskočila na úplně nový level a to už by Obama nedokázal svést na hamižné spekulanty. Bernanke si toho je vědom. Úročením dobrovolných rezerv chce zabránit tomu, aby se peníze dostaly mimo banky do ekonomiky. Úroky na dobrovolné rezervy může kdykoliv zvýšit. Bernanke tomu říká exit strategy (úniková strategie).

Exit strategy nevede k únikovému východu

Je to ale opravdu úniková strategie? Dokáže úročení dobrovolných rezerv skutečně vymazat efekt obrovského zvýšení peněžní zásoby? Dokáže Bernanke zabránit, aby se rezervy přelily do ekonomiky? Odpověd je samozřejmě ne. Problém jen krátkodobě oddálil a mezitím zhoršil. Dokonce exponenciálně zhoršil. Protože až se budou chtít banky zbavit dobrovolných rezerv, Bernanke zvýší úročení, aby je přesvědčil, že mají rezervy pořád držet. Ale tím ty dobrovolné rezervy ještě zvýší! Co udělá příští rok? Bude muset nabídnout ještě vyšší úroky. Ale i když jim nabídne úroky 1000 %, tak jednoho dne bankám dojde, že žádná exit strategy neexistuje a že tyto peníze v rezervách nesmějí nikdy utratit za něco reálného. Pak jim budou bezcenné a utratí je za cokoliv. A pak už žádné úročení nebude dost vysoké na to, aby se rezervy nedostaly na trh. Mezitím jich ale bude mnohonásobně víc a udělají mnohonásobně větší paseku.

Skutečná exit strategy musí znamenat zničení těch rezerv. Ale to Fed nemůže dopustit, protože to by položilo banky, jejichž nafouknutá aktiva by zmizela a banky by zkrachovaly. To je z pohledu rakouské ekonomie to nejlepší řešení, ale Bernanke má k rakouské ekonomii stejně daleko jako Sparta k vítězství v Lize Mistrů. Bernanke sází na to, že se situace bude pozvolna zlepšovat až do stavu, kdy ekonomika pojede jako hodinky na plný výkon. To by mu umožnilo rezervy pozvolna, ne skokově, nechat snižovat. To je podle ABCT ale vyloučené.

Bailouts: it’s a TARP!

Program Troubled Asset Relief Program (TARP) neprovedl samotný Fed, ale americká vláda. Přesto sem svou logikou patří. TARP je ten hlavní z programů, kterým se říká souhrnně „bailout“. Bail out znamená „vykoupit“ nebo v užším právnickém smyslu „dostat ven z basy na kauci“, hovorově potom „dostat z bryndy“. TARP znamenal odkup toxických aktiv za 700 miliard dolarů (nakonec z nich utratili ve skutečnosti „jen“ zhruba půlku). TARP je dítětem „pravicového, laissez-faire“ prezidenta George Bushe, který jej podepsal 3. října 2008, a Henryho Paulsona, tehdejšího ministra financí. Než vstoupil do vlády, byl Paulson CEO Goldman Sachs, firmy, která z TARPu dostala 10 miliard dolarů a nepřímo přes bailout AIG dalších 13. Jestli je to konflikt zájmů? You decide.

Pojmem „troubled assets“ se samozřejmě myslí „toxic assets“, ovšem lépe to zní. O co šlo? Typů aktiv, které vláda kupovala, byla celá řada, ale hlavní byly dva: za prvé vláda odkoupila toxická aktiva od konkrétních, vládou vybraných firem a za druhé odkoupila akcie bank a tím jim zvýšila vlastní jmění (equity). Paulson měl od Bushe volnou ruku a mohl koupit naprosto cokoliv.

Proč kupovali akcie bank, když banky měly spoustu peněz v hotovosti na dobrovolných rezervách? Protože je rozdíl mezi rezervami a kapitálem (= vlastní jmění, equity). Rezervy jsou v aktivech a vlastní jmění je součástí pasiv. Rezervy ovšem nepatří bance, nepatří majitelům banky. Je to jen forma (ovšem velmi likvidní) aktiv, které ale patří bance v tom poměru, v jakém je vlastní jmění k cizím zdrojům. V důsledku pádu cen MBS a dalších toxických aktiv banky samozřejmě utrpěly obrovské ztráty, které se právě promítají do vlastního jmění, které se tím pádem snížilo. V době, kdy se daří, tak jsou majitelé ochotni se zadlužit na financování svých investic, protože se o zisk nedělí. Když ale panuje nervozita, tak majitelé hledají další spolupodílníky, kteří by riziko nesli. Našli je u pana Paulsona, který měl (cizích) peněz na rozdávání.

Tohle samozřejmě nemá nic společného s pojetím státu jakožto pouhým ochráncem práva, kde si jsou všichni rovni. Zde státní úředník naprosto přímo a „transparentně“ vybírá, koho zachrání a koho nechá padnout. Lehman Brothers a stovky malých bank měly smůlu, od rady moudrých ve Washingtonu si vyslechli záporný verdikt. Naopak JP Morgan, Citibank, AIG, Wells Fargo, Chrysler nebo Bank of New York vyhrály v loterii. Tomuto štěstíčku samozřejmě jdou naproti, když financují politické kampaně.

V příštím článku si povíme o dalších kouzelných tricích pana Bernankeho, jako jsou TAF, TSLF, PDCF, Maiden Lane a operace Twist.