3/5 - Vývoj sektoru nemovitostí

V tomto díle se konečně dostáváme k jádru pudla, totiž k sektoru realit, jehož krach byl pomyslnou jiskrou, ze které vzešel pořádný plamen. Nejprve se podíváme na vývoj cen realit, poté zaměstnanost a stavbu nových domů a nakonec prozkoumáme jejich cenovou dostupnost a obsazenost.

Ceny nemovitostí

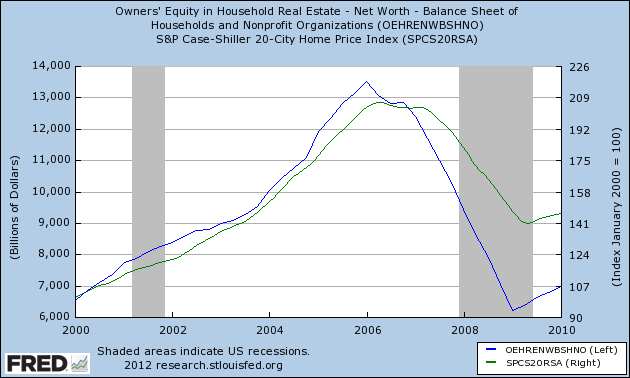

Na obrázku č. 7 vidíme vývoj dvou veličin, první ukazuje jmění majitelů obytných domů (modře, levá osa), zatímco druhá je indexem sledujícím ceny nemovitostí ve vybraných 20 městech Spojených států (zeleně, pravá osa). Jak je vidět, obě veličiny prudce rostly od počátku roku 2000, od roku 2003 (kdy klesly úrokové míry na své minimum) se tempo, kterým rostly ceny, ještě zvýšilo, což vydrželo až do přelomu let 2005/2006. Celková hodnota obytných domů se za pouhých pět let zdvojnásobila, to je skutečně závratný nárůst cen. Jisté zpoždění nárůstu C-S indexu můžeme přičíst metodě jeho výpočtu, která je dostupná na webu S&P.

Obr. 7 - Vývoj cen obytných domů

Je třeba také zmínit, že nárůst cen neprobíhal po celých Spojených státech shodně – ceny nejvíce rostly na jihu USA (např. Florida) a nejméně na severovýchodě. Z toho také pramení rozdíly v poklesu obou sledovaných ukazatelů, který následoval po splasknutí bubliny v roce 2006. Celková hodnota obytných domů poklesla pod svoji hodnotu z roku 2005, propad tedy umazal veškerý nárůst hodnoty z období boomu.

Zaměstnanost a stavba nových domů

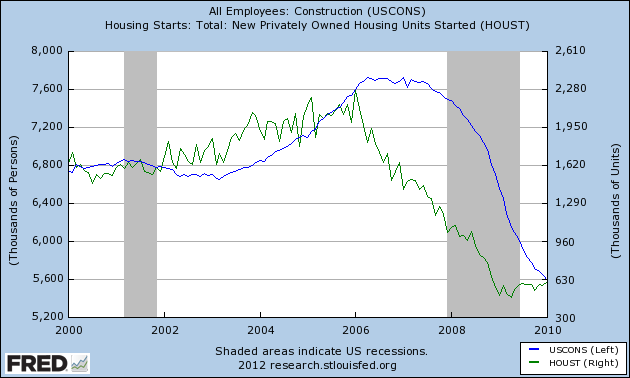

Na obrázku č. 8 opět můžeme pozorovat vývoj dvou veličin – počet zaměstnaných v konstrukčním sektoru, tj. stavitelé domů a přidružená zaměstnání jako instalatéři, elektrikáři atp. (modře, levá osa v tisících zaměstnanců), a anualizovaný počet nově započatých staveb obytných domů (zeleně, pravá osa). Počet nově stavěných domů samozřejmě podléhá sezónním výkyvům, nicméně můžeme vidět rostoucí trend, který začíná kolem roku 2003, kdy poprvé počet postavených domů přesáhl 2 miliony ročně. Vrcholem je opět konec roku 2005, kdy hodnota dosahuje 2,28 mil. nových domů ročně. Počínaje rokem 2006 začíná prudký pád, který končí až v roce 2009 s 630 tis. novými domy ročně, hodnotou hluboko pod předkrizovými čísly.

Obr. 8 - Vývoj zaměstnanosti a stavby nových domů

Vývoj zaměstnanosti sleduje obdobnou trajektorii. S rostoucím počtem nově stavěných domů bylo vyžadováno stále větší množství pracovníků v konstrukčním sektoru. Mezi lety 2003 a 2006 vzrostl počet zaměstnaných v tomto sektoru o necelý milion pracovníků. Na papíře to vypadá jako pouhá statistika, ale představte si milion lidí, kteří během tří let nastoupí do zaměstnání v jediném sektoru. To je takřka neuvěřitelné číslo.

Zaměstnanost stagnovala ještě následující dva roky a začala o to prudčeji klesat na konci roku 2007, kdy tento trend vydržel až do počátku roku 2010, ve kterém počet pracovníků poklesl až na 5,6 milionu, což představuje pokles o 2 miliony (sic) zaměstnanců během pouhých dvou let. Zpoždění poklesu nezaměstnanosti za poklesem stavby nových domů vysvětlují dva faktory: zaprvé, ve chvíli, kdy je započata stavba nového domu, práce teprve začíná a postavení domu trvá nějaký čas, po který jsou pracovníci vyžadováni, a zadruhé, pracovní trh typicky trpí určitou rigiditou. Zde krásně vidíme, že ačkoliv již na počátku roku 2006 bublina splaskla, lidský kapitál k sobě vír realit přitahoval ještě následující dva roky. Zatímco řada mainstreamových teorií považuje kapitál za téměř dokonale flexibilní, ABCT klade důraz právě na fixaci kapitálu v postižených odvětvích, jak bylo zmíněno v první části seriálu.

Obsazenost a dostupnost domů

V úvodní části seriálu jsme také uvedli, že kroky centrální resp. komerčních bank vytvářejí pouze iluzi bohatství, která podnikatelům vysílá falešné signály. Jak této iluzi podlehli podnikatelé a zaměstnanci při stavbě nových realit, jsme si popsali výše. Nyní se podívejme, co se s novými domy dělo.

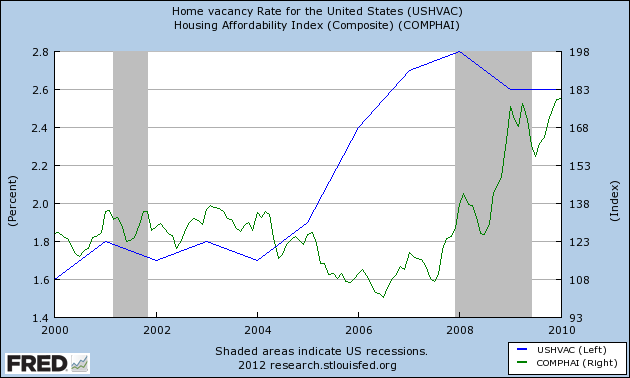

Obrázek č. 9 ilustruje vývoj obsazenosti obytných domů (modře, levá osa v procentech) a index dostupnosti bydlení (zeleně, pravá osa). Přesná definice indexu je dostupná na stránce FREDu, nám postačí, že čím vyšší hodnota indexu je, tím dostupnější je bydlení. První nesoulad vidíme, když porovnáme index dostupnosti a počet nově stavěných domů. Zatímco mezi lety 2003 a 2006 počet nově stavěných domů rostl, index dostupnosti klesal. Nezapomínejme také, že mluvíme o období sub-prime hypoték. Jinými slovy, ačkoliv bylo stavěno více a více domů a dosažitelnost hypoték rostla, (cenová) dostupnost bydlení pro spotřebitele klesala. To samo o cenách realit leccos vypovídá.

Obr. 9 - Vývoj obsazenosti a dostupnosti obytných domů

Důsledek nebyl příliš překvapující: větší nabídka domů se setkala s nižší dostupností a výsledkem byl nárůst neobsazených obytných domů. Procento neobsazených domů mezi lety 2004 a 2008 dramaticky vzrostlo z 1,8 % na 2,8 %. I zde platí, že nejvíce byl zasažen jih Spojených států (téměř 3% neobsazenost) a nejméně severovýchod (cca 2%). Pro nájemní bydlení platí o něco hrozivější čísla, a to 12-13% neobsazenost na jihu, resp. 6-7% neobsazenost na severovýchodě. Po roce 2008 můžeme vidět rostoucí dostupnost bydlení v důsledku klesajících cen nemovitostí.

Říká se, že po bitvě je každý generál a v ekonomii to platí dvojnásob. Nicméně když se podíváme na vývoj cen realit a dalších ukazatelů, existuje vůbec nějaký scénář, ve kterém mohl být takový vývoj podložen reálnými a nikoliv falešnými základy?

V příštím díle se podíváme, jak se vyplňovaly předpovědi ABCT.