III. Různé druhy peněz

§1

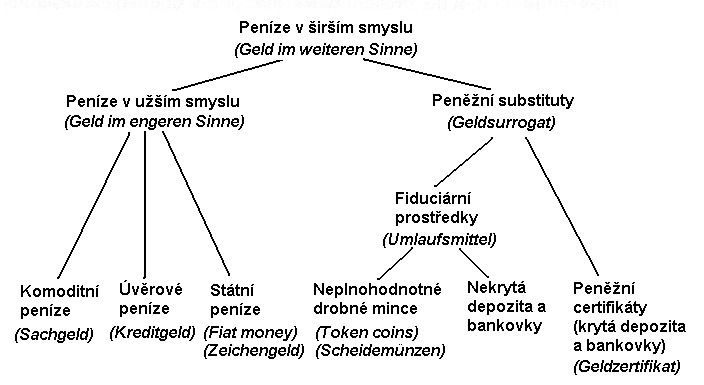

Peníze a peněžní substituty

Když je nepřímá směna prováděna prostřednictvím peněz, tak není nutné, aby peníze šly fyzicky z ruky do ruky. Zcela bezpečné nároky na ekvivalentní peněžní částky splatné na požádání mohou být směňovány místo skutečných plnohodnotných mincí. Na tomto není samo osobě nic pozoruhodného nebo specifického jenom pro peníze. Co je výjimečné a vysvětlitelné pouze odkazem na specifickou charakteristiku peněz je mimořádná frekvence tohoto způsobu provádění peněžních transakcí.

V první řadě jsou peníze zvláště vhodné k tomu, aby byly základem pro obecné pohledávky. Zatímco zastupitelnost téměř všeho ostatního ekonomického zboží je více či méně omezená a často je pouhou fikcí založenou na umělé obchodní terminologii, u peněz tato vlastnost funguje téměř bez omezení. Pouze akcie a dluhopisy jsou v tomto ohledu srovnatelné. Jediným faktorem, který jim může pravděpodobně bránit být plně zaměnitelnými, je obtížná dělitelnost na menší oddělené jednotky. U peněz byla přijata různá opatření, která tuto možnou obtíž zbavila jakéhokoliv praktického významu.

Důležitější okolnost spočívá v povaze funkce, kterou peníze vykonávají. Peněžní nárok může být předáván znovu a znovu v nekonečném množství nepřímých směn aniž by osoba, u které je splatný, byla vyzvána k jeho vyrovnání. To očividně neplatí pro jiné ekonomické zboží, protože to je vždy předurčené ke konečné spotřebě.

Obzvláštní vhodnost absolutně bezpečných a okamžitě splatných nároků na peníze, které můžeme nazvat peněžními substituty, pro provádění nepřímé směny, je nadále posílena jejich postavením v legislativě a v obchodě.

Technicky, a v některých zemích i legálně, se transfer bankovky neliší od transferu měnového kovu (ve formě mince). Vnější podoba tohoto transferu je taková, že ti, kteří se zabývají obchodem, obvykle nepotřebují rozlišovat mezi těmi objekty, které skutečně plní peněžní funkci a těmi, které jsou pouze jejich substituty. Obchodníka nezajímají ekonomické problémy, které jsou v tomto obsaženy. Zajímají ho pouze obchodní a právní charakteristiky mincí, bankovek, šeků a podobně. Pro něj jsou fakta, že bankovky jsou převoditelné bez dokumentované evidence, že obíhají stejně jako mince v určitých zaokrouhlených denominacích, že zde není žádná pohledávka proti jejich předcházejícímu držiteli, že je zákon uznává za nástroj k vyrovnání dluhů, dostatečná k tomu, aby je zahrnul pod pojem „peníze.“ Ty pak odlišuje od bankovních depozit, které mohou být převáděny pouze procedurou, která je technicky komplexnější a zákon s nimi také nakládá odlišně. To je původ zlidovělého pojetí peněz, kterým se řídí každodenní život. Bezpochyby takový koncept je dostatečný pro účely bankovních úředníků a i pro širší obchodnickou komunitu, ale jako základ vědecké ekonomické terminologie je nanejvýš nežádoucí.

Kontroverze týkající se této terminologie nepatří mezi ty nejuspokojivější kapitoly z dějin ekonomické vědy. Je poznamenána právnickými a obchodnickými technikáliemi, jimiž je obklopená a strhává na sebe nezaslouženou pozornost. Řešení této otázky začalo být pokládáno za cíl sám o sobě, jakoby se docela zapomělo na to, že skutečným cílem by mělo být zkrátka usnadnění budoucího výzkumu. Taková diskuse pochopitelně byla docela neplodná.

Při pokusu načrtnout dělící čáru mezi penězi a těmi objekty, které je při vnějším pohledu připomínají, musíme mít na paměti cíl našeho zkoumání. Cílem našeho bádání je vystopování zákonů, které jsou určující pro směnné poměry mezi penězi a jiným ekonomickým zbožím. Toto je úkolem ekonomické teorie peněz. Naše terminologie musí odpovídat našemu problému. Pokud má být nějaká skupina věcí mezi těmi, které v obchodě plní peněžní funkci, vyzdvyžena, aby dostala privilegium být pojmenována penězi (což pak bude název vyhrazený pouze této skupině samotné) v ostrém kontrastu se zbytkem (kterému toto pojmenování bude odepřeno), pak toto rozdělení musí být provedeno způsobem, který podpoří další pokrok v našem zkoumání.

Podobné úvahy nás vedly k tomu, abychom těm objektům, které jsou v obchodě používány jako peníze, ale svou povahou to jsou bezpečné a okamžitě konvertibilní nároky na peníze, dali název peněžní substituty a nikoliv peníze.

Nároky nejsou zbožím.[1] Jsou prostředkem jak získat zboží k dispozici. To je určující pro jejich podstatu a ekonomický význam. Nejsou oceňovány přímo, ale jejich hodnota je nepřímo odvozena od ekonomického zboží, ke kterému se vztahují. V hodnocení nároku jsou obsaženy dva prvky: zaprvé hodnota zboží, na jehož vlastnictví dává právo a za druhé pravděpodobnost, že toto zboží skutečně bude obdrženo. Navíc pokud nárok bude splatný teprve až po nějakém čase, tak tato okolnost bude představovat třetí faktor při jeho hodnocení. Hodnota práva dostat 31. prosince vagon uhlí, bude 1. ledna téhož roku založena na odhadu toho, jaká bude hodnota uhlí ode dneška za rok. Podobné kalkulace jsou věcí běžné zkušenosti, stejně jako to, že při hodnocení nároků se bere v úvahu jejich solidnost a zabezpečenost.

Nároky na peníze samozřejmě nejsou výjimkou. Ty, které jsou splatné na požádání, pokud není pochyb o jejich solidnosti a s jejich vyrovnáním nejsou spojeny další náklady, jsou hodnoceny stejně vysoko jako peněžní hotovost a je s nimi zacházeno podobně jako s penězi.[2] Pouze nároky tohoto druhu – tedy splatné na požádání a absolutně bezpečné, jak to jen lidská předvídavost umí posoudit a zcela likvidní v právním smyslu – jsou pro potřeby obchodu plnohodnotnými substituty peněz, ke kterým se vztahují. Samozřejmě další nároky, jako bankovky vydávané bankami s pochybnou pověstí nebo směnky před jejich splatností, také mohou vystupovat při finančních transakcích jako obecné prostředky směny. To by dle naší terminologie znamenalo, že jsou rovněž penězi. Ale jejich hodnocení je nezávislé a nejsou pokládány za plnohodnotný ekvivalent sum, ke kterým se vztahují a ceny práv, která představují. Jaké jsou zvláštní faktory, které mají podíl na určení jejich směnné hodnoty, budeme probírat později.

Samozřejmě by nebylo nijak nesprávné, pokud bychom se rozhodli do našeho konceptu peněz zahrnout všechny ty bezpečné a okamžitě převoditelné nároky na peníze, pro které jsme nyní zvolili název peněžní substituty. Čeho se zde chceme vyvarovat je ona rozšířená praxe, kdy se název „peníze“ aplikuje na určité třídy peněžních substitutů, jako jsou bankovky nebo neplnohodnotné mince, a ty jsou pak stavěny do ostrého kontrastu s dalšími substituty, jako jsou především bankovní depozita.[3] Takto se vytváří rozdělení bez jakéhokoliv adekvátního rozdílu, protože bankovky se liší od depozit pouze svou vnější formou, která je možná důležitá z hlediska obchodu a legislativy, ale zcela nevýznamná z hlediska ekonomie.

Na druhé straně exsitují závažné argumenty pro zahrnutí veškerých peněžních substitutů bez výjimky pod jediný koncept peněz. Může být poukázáno na to, že význam bezpečného a likvidního nároku na peníze se liší od nároků na jiná ekonomická zboží. Zatímco nárok na komodity musí být dříve nebo později zlikvidován, toto není nezbytně pravdou u nároku na peníze. Takový nárok může přecházet z ruky do ruky po neomezenou dobu a tak zaujmout místo peněz, aniž by musel být někdy zlikvidován. Může být poukázáno na to, že ti, kteří požadují peníze, mohou být docela uspokojeni takovými nároky a ti, kteří si přejí peníze utrácet, shledají, že tyto nároky slouží jejich účelu stejně tak dobře. Následkem toho bude zásoba peněžních substitutů zvyšovat peněžní zásobu a poptávka po nich se bude překrývat s poptávkou po penězích. Nakonec lze říci, že ačkoliv by například bylo nemožné uspokojit zvýšenou poptávku po chlebu vytištěním více přídělových lístků na chleba bez skutečného navýšení nabídky chleba samotného, tak je zcela jistě možné uspokojit zvýšenou poptávku po penězích přesně takovýmto procesem. Krátce řečeno peněžní substituty mají určité zvláštnosti, díky kterým je možné je zahrnout pod společný koncept peněz.

Aniž bychom chtěli zpochybňovat závažnost těchto argumentů, tak z důvodu vhodnosti zvolíme užší vymezení našeho konceptu peněz a doplníme ho o oddělené zkoumání konceptu peněžních substitutů. Jestli jsme zvolili ten nejlepší směr, nebo jestli by jiná procedura nevedla k lepšímu porozumění našemu tématu, necháme již na čtenářově posouzení. Autorovi se to jeví tak, že námi zvolená cesta je ta nejvhodnější pro vyřešení složitých problémů peněžní teorie.

§2

Výjimečnost peněžních substitutů

Ekonomická debata o penězích musí být založena na ekonomických úvahách a právní rozlišení může brát do úvahy jen tehdy, když je významné i z ekonomického úhlu pohledu. Tato debata tedy musí vycházet z konceptu peněz založeném na ekonomické podstatě věcí a nikoliv na právních definicích. Z toho plyne, že naše rozhodnutí nezahrnout pod peníze směnky a další nároky nesmí být interpretován jen v úzce právním smyslu. Mimo právních nároků na peníze existují také takové vztahy, které nejsou nárokem v právním smyslu, ale je s nimi v obchodní praxi přesto zacházeno tak, jako by nárokem byly.[4]

Není pochyb o tom, že neplnohodnotné Německé mince ražené podle zákona z 9. Července 1873, nepředstavují legální nárok na peníze. Možná by se našli kritikové, kteří by inklinovali k tomu klasifikovat tyto mince jako peníze v užším smyslu, protože to jsou stříbrná, niklová nebo měděná kolečka označená státní ražbou a tak mají všechny vnější znaky peněz. Ovšem z ekonomického hlediska tyto neplnohodnotné mince představovaly pouhé závazky státní pokladny. Druhý paragraf, devátý oddíl mincovního zákona (z jeho znění z 1 července 1909) zavazoval vládu, aby ustanovila centra, kde se budou na požádání vyplácet zlaté mince za ne méně než 200 marek ve stříbrných mincích nebo 50 marek v niklových a měděných mincích. Určitým pobočkám Reichsbanky byla pak svěřena tato funkce. Další část mincovního zákona stanovila, že Říše má být vždy v pozici, aby zachovala tuto konvertibilitu. Celkový objem ražených stříbrných mincí neměl být nikdy vyšší, než 20 marek na hlavu a u niklových a měděných mincí jeden a půl marky na hlavu. Podle mínění zákonodárců tyto sumy představovaly poptávku po drobných mincích a tedy nehrozilo riziko, že by celkový objem neplnohodnotných mincích tuto poptávku veřejnosti překročil. Jistě, neexistovalo statutární uznání práva na výměnu u držitelů neplnohodnotných mincí a omezená platnost těchto mincí jako zákonného platidla (oddíl 9, paragraf 1) byla pouhým nedokonalým substitutem. Ovšem všeobecně se vědělo, že tyto mince jsou bez problémů přijímany v těch pobočkách Reichsbanky, které k tomu kancléř určil.

Stejnému významu se těšily poukázky Říšské pokladny, jejichž objem v oběhu byl omezen na 120 milionů marek. Ty také byly vyměňovány Reichsbankou za zlato. Nezáleželo na tom, že tyto poukázky nebyly v soukromých transakcích zákonným platidlem zatímco všichni měli povinnost přijmout stříbrné mince až do výše dvaceti marek a niklové a měděné mince do výše jedné marky. Ačkoliv neexistoval právní závazek přijímat je jako platby dluhů, lidé je stejně ochotně takto přijímali.

Dalším příkladem je Německý tolar z doby od zavedení zlatého standardu do stažení tolarů z oběhu 1. října 1907. Během tohoto období tolar byl jistě zákonným platidlem. Pokud se ale snažíme proniknout za toto vyjádření, jehož právní odvození je nepoužitelné pro naše účely, a položíme si otázku, jestli tolar byl dle našeho konceptu penězi v tomto období, tak odpověď musí znít, že nebyl. Je pravdou, že v obchodě plnil úlohu prostředku směny, ale k tomuto účelu sloužil jenom proto, že představoval nárok na něco, co bylo skutečnými penězi. Ačkoliv ani Reichsbanka, ani Říše a ani žádné z jejích království a knížectví a ani nikdo jiný neměl zákonnou povinnost je za zlato měnit, tak Reichsbanka vždy hlídala, aby se do oběhu nedostalo více tolarů, než veřejnost poptávala. Tohoto výsledku dosáhla tak, že nerazila tolary pro výplácení svých závazků. Toto spolu s okolností, že tolary byly zákonným platidlem pro banky a pro Říši, dostačovalo k tomu, aby obíhaly jako závazky, které mohou být vždy směněny na peníze a fungovaly tak jako zcela dostatečný peněžní substitut. Ředitelům Reichsbanky bylo opakovaně navrhováno, aby své poukázky nevypláceli ve zlatě, ale v tolarech (což by bylo podle litery zákona docela dobře možné) a zlato vypláceli jenom s prémiem, které by omezilo jeho export. Ovšem banka se odmítala chovat podle tohoto a jiných obdobných návrhů.

Podstata fungování neplnohodnotných mincí v jiných zemích není vždy tak snadno pochopitelná, jako je tomu v případě Německa, jehož bankovní a měnový systém vznikal pod vlivem mužů jako byl Bamberger, Michaelis a Soetbeer. V některých národních legislativách není teoretický základ politiky pro neplnohodnotné mince tak snadno odhalitelný jako je tomu v příkladech, které jsme si uvedli. Ovšem tyto politiky mají několik společných znaků. Univerzální právní zvláštností u neplnohodnotných mincí je omezení jejich statusu zákonného platidla jen na platby do určité výše. Pravidlem bývá také legislativní omezení množství, jenž může být vyraženo.

Ekonomie nemá pro neplnohodnotné mince žádný specifický koncept. Ekonomie může pouze rozlišit určitou podmnožinu v množině nároků na peníze, které fungují jako peněžní substituty. Prvky této podmnožiny jsou specifické tím, že jsou užívány k menším transakcím. Fakt, že emitování a oběh neplnohodnotných mincí jsou subjektem zvláštních zákonných pravidel a regulací lze vysvětlit povahou účelu, kterému slouží. Obecné uznání práva držitele bankovky dostat výměnou peníze, zatímco u neplnohodnotných mincí je jejich směnitelnost v mnoha zemích ponechána administrativní diskreci, je výsledkem různého vývoje, kterým bankovky a neplnohodnotné mince prošly. Neplnohodnotné mince se objevily kvůli potřebě umožnit směny malých množství zboží nízké hodnoty. Historické detaily jejich vzniku ještě nebyly plně prozkoumány a téměř vše, co o tomto tématu bylo napsáno, bylo napsáno pouze z numismatického nebo metrologického hlediska.[5] Ovšem jednu věc můžeme říci s jistotou: neplnohodnotné mince jsou vždy výsledkem pokusu odstranit nedostatky v existujícím měnovém systému. Jsou to ty technické problémy, které omezují rozdělení měnové jednotky na menší díly, které vedly po jiných neúspěšných pokusech až k řešení, které používáme dnes. V mnoha zemích se v průběhu vývoje objevilo to, že pro malé transakce se užíval určitý druh státních peněz[6], což mělo velice nepraktické důsledky, že vedle sebe existovaly dva nezávislé peněžní systémy. Odstranění těchto důsledků spočívalo v tom, že pro drobné mince byl zaveden pevný zákonný poměr k standardním penězům a byly podniknuty nutné kroky k tomu, aby množství drobných mincí nepřekračovalo požadavky obchodu. Nejdůležitějším z těchto kroků vždy bylo omezení mincování drobných nominálů na objem, který se jevil jako nezbytný k uskutečňování malých plateb, ať už to bylo určeno zákonem nebo se toho peněžní autority držely bez zákonného přinucení. Spolu s tím šlo omezení použitelnosti drobných mincí jako zákonného platidla na určité relativně malé částky. Riziko, že se tato omezení ukáží jako neadekvátní, se nikdy nezdálo příliš veliké a následkem toho legislativní opatření k zajištění plné směnitelnosti neplnohodnotných mincí byla buď zcela zanedbávána nebo ponechána nekompletní bez jasného prohlášení toho, že by držitel měl právo na okamžitou výměnou za standardní peníze. Ovšem dnes jsou neplnohodnotné mice, které byly v oběhu odmítnuty, téměř vždy bez námitek akceptovány státem, centrální bankou či obdobnou institucí a tak je zajištěna jejich povaha jakožto nároků na standardní peníze. Kdykoliv byla tato politika na nějaký čas přerušena a byl podniknut pokus zrušit směnitelnost neplnohodnotných mincí, aby jich mohlo být do oběhu vnuceno více, než bylo vyžadováno, tak se staly úvěrovými penězi nebo dokonce komoditními penězi. Již nebyly pokládány za nároky na peníze splatné na požádání a tudíž peněžní substituty, ale byly hodnoceny nezávisle.

Bankovky prošly poněkud odlišným vývojem. Vždy byly pokládány za nárok na peníze, dokonce i z právního pohledu. Nikdy nebyl ze zřetele puštěn fakt, že pokud má být jejich hodnota rovna hodnotě peněz, tak musí být podniknuty kroky k zajištění jejich permanentní směnitelnosti za standardní peníze. To, že zastavení výplat měnového kovu změní ekonomický charakter bankovek, stěží mohlo ujít pozornosti. V případě kvantitativně méně významných drobných mincí užívaných k menším transakcím mohl být tento fakt zapomenut snadněji. Navíc malý kvantitativní význam drobných neplnohodnotných mincí znamenal, že bylo možné udržovat jejich permanentní směnitelnost aniž by musely existovat pro tento účel zřízené speciální fondy. Absence těchto fondů také zatemnila skutečnou podstatu neplnohodnotných mincí.[7]

Rakousko-uherský peněžní systém je v tomto obzvláště poučný. Měnová reforma zahájená v roce 1892 nikdy nebyla formálně dokončená. Do rozpadu Hapsburgské monarchie podle práva existovalo to, co je obvykle nazýváno papírovým standardem, jelikož Rakousko-uherská banka neměla povinnost směňovat svoje bankovky, které byly zákoným platidlem v jakémkoliv objemu. Ovšem mezi lety 1900-1914 Rakousko–uhersko bylo de facto na zlatém směnném standardu, protože banka ve skutečnosti svoje bankovky za zlato směňovala. Ačkoliv dle litery zákona neměla takovou povinnost, tak nabízela směnky a další obdobné nároky (šeky, bankovky a pod), které byly v zahraničí směnitelné za zlato a nabízela je za cenu pod horním teoretickým zlatým bodem. Za takových podmínek ti, kteří chtěli zlato pro export, přirozeně preferovali dostat místo něj nároky tohoto druhu, které jim umožnili dosáhnout svých cílů levněji než by mohli s exportem skutečného zlata.

I ve vnitřním obchodě, kde bylo použití zlata spíše vzácností, protože populace si již před mnoha lety zvykla používat bankovky a neplnohodnotné mince,[8] banka měnila svoje bankovky za zlato aniž by měla zákonnou povinost to dělat. Tato politika byla prováděna záměrně a systematicky, aby umožnila Rakousko-uhersku užívat ekonomické výhody zlatého standardu. Jak rakouská tak maďarská vláda, které tuto politiku iniciovaly, spolupracovaly nakolik byly schopné. Na prvním místě to ale byla banka samotná, která zajišťovala patřičnou diskontní politikou, aby byla vždy v pozici, kdy mohla směnit svoje bankovky. Opatření, která k tomuto účelu přijala, se nikterak fundamentálně nelišila od těch prováděných emisními bankami v dalších zemích na zlatém standardu.[9] Tudíž bankovky Rakousko-uherské banky nebyly ve skutečnosti ničím jiným než peněžními substituty. Penězi v zemi, stejně jako v ostatních Evropských zemích, bylo zlato.

§3

Komoditní peníze, úvěrové peníze a státní peníze

Ekonomická teorie peněz obecně používá terminologii, která není ekonomická, ale právnická. Tato terminologie byla zavedena spisovateli, státníky, obchodníky, soudci a dalšími, jejichž hlavním zájmem byla právní charakteristika různých druhů peněz a jejich substitutů. Je užitečná z hlediska právních aspektů peněžního systému, ale pro účely ekonomického výzkumu je prakticky bezcenná. Tomuto nedostatku se jen zřídka dostalo pozornosti, navzdory faktu, že tyto zmatky se neprojevovaly nikde se závažnějšími následky, než právě ve sféře monetární teorie. Je omylem pojednávat o ekonomických problémech podle právních kritérií. Právnická frazeologie, jakožto výsledek právnického náhledu monetárních problémů, musí být ekonomy pojímána jako jeden z objektů výzkumu. Není úkolem ekonomie jí kritizovat, ačkoliv je oprávněná jí využít ke svým vlastním účelům. Nemám žádné námitky proti používání právnických technických termínů v ekonomickém výkladu pokud to nevede k nežádoucím následkům. Ovšem pro své účely musí ekonom zavést svou specializovanou terminologii.

Dva druhy věcí mohou být užívány jako peníze: na jedné straně fyzické komodity, jako zlato nebo stříbro; na druhé straně objekty, které se technologicky neliší od jiných objektů, které nejsou penězi a faktor, který rozhoduje o tom, jestli jsou penězi, není jejich fyzická ale právní charakteristika. Kus papíru, který je charakterizován jako peníze natisknutou značkou nějaké autority, se nijak technologicky neliší od jiného kusu papíru, jehož potištění provedla nějaká neautorizovaná osoba. Jediný rozdíl spočívá v zákoně, který reguluje výrobu takových kusů papíru. (Abychom předešli možným nedorozuměním, tak by mělo být explicitně řečeno, že vše, čeho může zákon dosáhnout, je regulace vydávání peněz, a že je mimo moc státu zajistit, aby se něco skutečně stane penězi, tedy že to bude skutečně užíváno jako společný prostředek směny. Všechno, čeho může stát se svou oficiální pečetí dosáhnout, je to, že oddělí určité kusy kovu nebo papíru od všech ostatních věcí téhož druhu, takže jejich hodnocení pak může probíhat nezávisle na hodnocení zbytku. To umožní objektům se speciální zákonou kvalifikací, aby byly užívány jako prostředek směny, zatímco ostatní objekty stejného druhu zůstanou pouhými komoditami. Stát také může podniknout kroky, které podpoří skutečné uplatnění těchto kvalifikovaných objektů jako společného prostředku směny. Ovšem tyto objekty se nikdy nemohou stát penězi jen tím, že by to stát jednoduše rozkázal. Peníze vznikají pouze svým užíváním těmi, kteří provádějí obchodní transakce.)

Pojmenování komoditní peníze můžeme vztáhnout na ten druh peněz, které jsou zároveň komerční komoditou. Státní peníze (fiat money) jsou pak peníze, které se sestávají z věcí oddělených od ostatních zvláštní zákonou úpravou. Třetí kategorií mohou být úvěrové peníze (credit money), které se sestávají z nároků proti fyzickým či právnickým osobám. Tyto nároky ovšem nejsou splatné na požádání a absolutně bezpečné. Kdyby byly, tak by neexistoval rozdíl mezi jejich hodnotou a hodnotou peněz, ke kterým se vztahují a nemohly by být předmětem nezávislého hodnocení ze strany těch, kteří je používají. Tím či oním způsobem musí být splatnost těchto nároků posunuta někam do budoucnosti. Je nepochybné, že státní nekryté a nesměnitelné peníze v striktním významu těchto slov jsou teoreticky možné. Teorie hodnoty dokazuje možnost jejich existence. Jestli státní nekryté peníze někde skutečně existovaly je samozřejmě jiná otázka, na kterou nelze spatra odpovědět kladně. Většinu z těch peněz v historii, které nebyly komoditními penězi, lze klasifikovat jako úvěrové peníze. Tuto záležitost může vyjasnit teprve detailní historický výzkum.

Naše terminologie by se měla ukázat užitečnější než ta, co se obvykle používá. Měla by jasněji vyjádřit odlišnosti, podle kterých jsou jednotlivé typy peněz hodnoceny. Je určitě daleko užitečnější než obvyklé rozlišování mezi metalickými a papírovými penězi. Metalické peníze se sestávají nejen ze standardních mincí, ale také z neplnohodnotných mincí a z takových mincí, jako byl Německý tolar v období 1873-1907. Papírové peníze se nesestávají jen ze státních peněz a těch úvěrových peněz, které byly vyrobeny z papíru, ale také s konvertibilních bankovek vydávaných bankami či státem. Taková terminologie je odvozena z lidového rozlišování. Dříve, když byly „metalické“ peníze častěji než dnes skutečnými penězi a nikoliv peněžními substituty, tak bylo takové rozlišování možná méně nepříhodné než dnes. Navíc to odpovídalo naivní a zmatené lidové koncepci hodnoty, která v drahém kovu viděla něco „vnitřně“ hodnotného a v papírových úvěrových penězích něco zcela anomálního. Vědecky je tato terminologie naprosto nepoužitelná a bývá zdrojem nekonečných nedorozumění a dezinterpretací. Největší chybou v ekonomickém zkoumání je soustředit pozornost jen k tomu, jak věci vypadají na povrchu a zanedbat fundamentální rozlišnost věcí, které se vnějškově jeví být podobnými nebo rozlišovat mezi fundamentálně podobnými věcmi, které se liší pouze svou vnější podobou.

Jistě, numismatik, technolog nebo historik umění nenalezne žádné rozdíly mezi stříbrným pětifrankem před a po zrušení volné ražby stříbra, kdežto Rakouský stříbrný zlatý z období 1879 až 1892 se jim bude jevit fundamentálně odlišný od papírového zlatého. Je ovšem politovánihodné, že takové povrchní rozlišení by mělo ještě dnes hrát nějakou roli v ekonomické diskusi.

Naše klasifikace není záležitostí pouhé terminologické gymnastiky. Teoretické pojednání ve zbytku této knihy by mělo demonstrovat užitečnost těchto konceptů. Rozhodující charakteristikou komoditních peněz je využití komodity pro monetární účely v technologickém smyslu. Pro naše zkoumání je zcela vedlejší, jaká konkrétní komodita to je. Důležité je, že tato komodita tvoří peníze a peníze jsou touto komoditou. Případ státních peněz je docela odlišný. Zde je rozhodujícím faktorem legislativní úprava produkce peněz a státní znak na penězích. Povaha materiálu nesoucího tento znak má pak celkem malou důležitost. Nakonec úvěrové peníze jsou nárokem, který bude splatný až v budoucnosti a který je používán jako obecný prostředek směny.

Schématické znázornění vztahů mezi Misesem zavedenými termíny rozlišujícími jednotlivé druhy peněz

§4

Komoditní peníze v minulosti a v současnosti

I když je rozdělení peněz na komoditní peníze, úvěrové peníze a státní peníze akceptováno jako v principu správné a zpochybňuje se jen jeho užitečnost, tvrzení, že volně mincovatelná měna současnosti a metalické peníze v předchozích staletích jsou příkladem komoditních peněz je odmítáno mnoha autoritami a ve stále větším měřítku i širší veřejností. Je pravdou, že nikdo nepopírá, že starší formy peněz byly komoditními penězi. Dále se obecně připouští, že v dřívějších dobách mince obíhaly podle své hmotnosti a nikoliv podle znaku. Nicméně mnozí tvrdí, že peníze již před dlouhou dobou změnily svou povahu. Penězi v Německu a v Anglii, jak říkají, dnes není zlato, ale marka a libra. Peníze se dnes skládají ze „specifických jednotek s určitým hodnovým významem, který jim byl přidělen zákonem“ (Knapp). „Standardem máme na mysli jednotky hodnoty (zlatky, franky, marky, etc.) které byly přijaty jako míry hodnoty a „penězi“ máme na mysli mince a bankovky, které představují jednotky jenž slouží jako měřítka hodnoty. Kontroverze ohledně toho, jestli by stříbro nebo zlato nebo obojí dohromady mělo sloužit jako standard měny jsou zbytečné, protože ani stříbro ani zlato nikdy tyto funkce neplnilo a ani by nemohlo plnit“ (Hammer).[10]

Než přikročíme k přezkoumání pravdivosti těchto pozoruhodných tvrzení, shrňme si stručně jejich genezi – ačkoliv by možná bylo příhodnější říci renesanci, protože tyto doktríny vykazují velkou podobnost s těmi nejstaršími peněžními teoriemi. Nominalistické teorie minulosti i současnosti jsou charakteristické svou neschopností přispět jediným slovem k řešení hlavní otázky měnové teorie – tedy k vysvětlení směnných poměrů mezi penězi a ostatními ekonomickými statky. Pro jejich autory ekonomické problémy hodnoty a cen zkrátka neexistují. Nikdy nepokládali za nutné pouštět se do vysvětlování, jak dochází k ustanovení tržních směnných poměrů a jaký mají tyto poměry význam. Jejich pozornost upoutal fakt, že hodnota Německého tolaru (po roce 1873) nebo Rakouského stříbrného zlatého (po roce 1879) se podstatně liší od hodnoty množství stříbra o téže hmotnosti a ryzosti, které nebylo označeno ve státní mincovně. Stejného jevu si všimli s ohledem na „papírové peníze“. Neporozuměli tomu a snažili se přijít s vlastní odpovědí na hádanku. V tomto okamžiku, díky jejich neznalosti teorie hodnoty a cen, nabral jejich výzkum obzvláště nešťastný směr. Problém si formolovali takovýmto způsobem: Jak se mohlo stát, že dvacetimarka je ekvivalentní dvaceti tolarům navzdory faktu, že stříbro v tolarech má nižší tržní hodnotu než zlato v markách? A jejich odpovědí bylo: Protože hodnota peněz je určena státem a jím vydanými zákony. Poté začali spřádat umělou síť omylů a teoretických konstruktů, které se musí zhroutit, jakmile si položíme otázku: Co přesně máme chápat pod jednotkou hodnoty? Ovšem taková impertinentní otázka může napadnout jenom ty, kteří jsou seznámeni alespoň se základními útržky teorie cen. Jiní se zcela spokojí s odkazem na „nominalitu“ jednotky hodnoty. Žádný div, že tyto teorie dosáhly takové popularity u „obyčejných lidí“, zvláště pro svou spřízněnost s inflacionismem, díky které silně přitahují všechny zastánce „laciných peněz“.

Můžeme vyslovit jako autoritativní závěry našeho výzkumu monetární historie, že ve všech dobách a mezi všemi lidmi byly základní mince přijímány nikoliv podle znaku a bez ohledu na jejich kvantitu a kvalitu, ale jako kusy kovu o specifické hmotnosti a ryzosti. Kde byly mice akceptovány podle znaku, tak to bylo na základě víry, že tato značka je zárukou obvyklé ryzosti a správné hmotnosti. Kde panovala o takovém předpokladu nejistota, tak se obchodníci opět uchylovali k vážení a testování.

Fiskální důvody vedly k podpoře teorie, která připisovala státní autoritě právo regulovat kupní sílu mincí podle svého uvážení. Stejně dlouho, jako byla ražba mincí státní funkcí, tak se vlády snažily toto vykonávat. Francouzský Filip VI výslovně prohlásil, že má právo „razit takové peníze a v takových poměrech, jak si přejeme a zdá se nám dobré“[11] a středověcí panovníci mysleli a konali v tomto ohledu obdobně. Úslužní právníci je podpořili pokusy o vytvoření filosofického základu pro božské právo králů znehodnocovat micne a dokázat, že hodnota mince je jim přiřčena vládcem země.

Ovšem navzdory všem státním regulacím, zákazům, cenovým kontrolám a hrozbám tresty, obchodní praxe byla vždy taková, že při hodnocení mince nebrala v úvahu znak, ale obsah kovu. Mince nebyla hodnocená podle obrazu a nápisu ani podle prohlášení vládních autorit, ale podle své váhy a ryzosti. A obecně byly bez přezkoumání akceptovány jen ty druhy mincí, které se těšily dobré pověsti pro dodržování těchto parametrů. Při úvěrových kontraktech bylo požadováno splacení ve specifickém druhu mincí a v případě změny v mincovním standardu bylo vyžadováno plnění v kovu.[12] Navzdory všem fiskálním vlivům postupně převládlo mínění, dokonce i mezi znalci práva, že je to hodnota kovu – bonitas intrinseca, jak tomu říkali – co je vyžadováno při splácení peněžních dluhů.[13]

Znehodnocovatelé mincí byli neschopní přinutit obchodníky, aby přisuzovali novým a lehčím mincím stejnou kupní sílu jako starším a těžším mincím.[14] Hodnota mincí klesla úměrně poklesu jejich hmotnosti a kvality. Dokonce i cenové regulace braly v úvahu snížení kupní síly peněz kvůli jejich zlehčení. Takto si Schöffen nebo následovníci Schweidnitze ve Slezku nechali posílat nově ražené feniky, odhadli jejich hodnotu a pak po konzultaci s městskou radou a staršími cechů ustanovili patřičné ceny komodit. Takto se nám zachoval ve Vídni spis ze třináctého století forma institutionis que fit per civium arbitrium annuatim tempore quo denarii renovatur pro rerum venalium qualibet emptione v němž jsou uvedeny ceny komodit a služeb regulované v souvislosti se zaváděním nových mincí v letech 1460 a 1474. Obdobná opatření byla přijímána i v ostatních městech.[15]

Kdykoliv dezorganizace mincovnictví pokročila natolik, že znak na kusu kovu už nebyl žádnou pomocí při určení skutečného kovového obsahu, tak obchodníci zcela přestali spoléhat na oficiální měnový systém a vytvořili si svůj vlastní. Při velkých transakcích používali ingoty a obchodní poukazy. Takto si němečtí obchodníci navštěvující trh v Ženevě s sebou vozili ingoty ryzího zlata a prováděli jimi svoje platby, přičemž užívali systém vah z Pařížského trhu. Toto byl původ Markesnskuda neboli scutus marcharum, což byl obchodní termín pro 3,765 gramů ryzího zlata. Na počátku patnáctého století, kdy se místo Ženevy začalo prosazovat obchodní centrum v Lyonu, byla zlatá marka již běžnou účetní jednotkou mezi obchodníky a směnky v markách byly přinášeny z trhu a na trh. Stará benátská lire di grossi má obdobný původ.[16] V žirových bankách, které se objevovaly ve velkých obchodních centrech na počátku novověku můžeme vidět další pokus o osvobození měnového systému od zneužívání mincovního privilegia. Clearingová činnost těchto bank byla založena buď na mincích se specifickou rizostí nebo na ingotech. Tyto bankovní peníze byly komoditními penězi v jejich nejdokonalejší formě.

Nominalisté tvrdí, že měnovou jednotkou v moderních zemích není konkrétní množství komodity, které by bylo definovatelné v patřičných technických termínech, ale nominální množství hodnoty, o které nelze říci nic jiného než že byla vytvořena zákonem. Aniž bychom se příliš vrtali v této vágní a mlhavé frazeologii, která nemůže obstát z úhlu pohledu teorie hodnoty, položme si zkrátka otázku: Co tedy byly marky, franky a libry dříve? Očividně nebyly ničím jiným, než určitou hmotností zlata. Není jen pouhou malicherností tvrdit, že Německo nemělo zlatý standard, ale markový standard? Podle litery zákona byla marka jednoduše účetní jednotkou, označením pro 1/2790 kg ryzího zlata. Na tom nic nemění fakt, že nikdo neměl zákonnou povinnost v soukromých transakcích akceptovat zlaté ingoty nebo zahraniční zlaté mince, protože cílem a účelem státní intervence do peněžních záležitostí je jednoduše zbavit jednotlivce nutnosti testovat hmotnost a ryzost zlata, které přijímá, což je úkol, který vyžaduje odborníky a vybavení. Malá výrobní tolerance pro hmotnost a ryzost mincí, která je při mincování dána zákonem a ustanovení dalších tolerancí na maximální přípustnou ztrátu hmotnosti díky opotřebení v oběhu, jsou lepšími prostředky k zajištění integrity ražby než používání vah a kyseliny dusičné ze strany všech, kteří se pouštějí do obchodních jednání. A právo na volnou ražbu, což je jeden ze základních principů současného monetárního zákonodárství, je ochranou v opačném směru proti tomu, aby se mohl objevit rozdíl v hodnotě mezi raženým a neraženým kovem. V mezinárodním velkoobchodě, kde mají rozdíly mezi jednotlivými mincemi, jenž jsou zanedbatelné na úrovni jednotlivce, kumulativní význam, jsou mince hodnoceny nikoliv podle svého počtu, ale podle hmotnosti. Nezachází se s nimi jako s mincemi, ale jako s kusy kovu. Je snadné pochopit, proč k tomuto nedochází v domácím obchodě. Velké platby v rámci jedné země se neodehrávají fyzickou přepravou dotyčného množství peněz, ale přenosem nároků, které se nakonec vztahují k zásobě drahých kovů v trezoru centrální banky.

Úloha, kterou hrají ingoty ve zlatých rezervách bank je důkazem, že peněžním standardem je drahý kov a nikoliv prohlášení autorit.

Dokonce i současné mince, pokud se nejedná o peněžní substituty, úvěrové peníze nebo státní peníze, nejsou ničím jiným než kousky kovu, jejichž hmotnost a ryzost byly oficiálně zaručeny.[17] Peníze v těch zemích, kde je možné přinést kov do mincoven bez jakýchkoliv omezení, jsou komoditní peníze stejné jako komoditní peníze starověkých a středověkých národů.

Pozn.:

1) Srov. Böhm-Bawerk, Rechte und Verhältnisse (Innsbruck, 1881), str. 120.

2) Srov. Wagner, Beiträge zur Lehre von den Banken (Leipzig, 1857), str. 34.

3) Např. Helfferich, Das Geld, 6th ed. (Leipzig, 1923), str. 267.

4) Srov. Laughlin, The Principles of Money (Londýn, 1903), str. 516

5) Srov. Kalkmann, Englands Übergang zur Goldwährung im 18 Jahrhundert (Štrasburg, 1895), str. 64; Schmoller, Über die Ausbildung einer richtigen Scheidemünzpolitik vom 14. bis 19. Jahrhundret, Jahrbuch für Gesetzgebung, Verwaltung und Volkswirtschaft im Deutschen Reich 24 (1900): str. 1247-74; Helfferich, Studien über Geld und Bankwessen (Berlín, 1900), str. 1-37.

6) O konceptech komoditních peněz, úvěrových peněz a státních peněz viz. paragraf 3 této kapitoly.

7) O podstatě neplnohodnotných mincí viz. Say, Cours complet d’économie politique pratique, 3. vydání (Paříž, 1852), díl 1, str. 408; Wagner, Theoretische Sozialökonomik (Lipsko, 1909), část II str. 504. Velmi poučnou debatu lze nalézt v memorandech předcházejících Belgickému zákonu o ražbě neplnohodnotných mincí z roku 1860. V Pirmezově memorandu je podstata moderních směnitelných neplnohodnotných mincí charakterizována takto: „S touto vlastností (směnitelností) mince nejsou pouhými mincemi; stávají se nároky, sliby zaplatit. Jejich držitel nemá vlastnické právo jen na minci samotnou [jus in re]; má nárok proti státu na částku v nominální hodnotě mince [jus ad rem], právo které může kdykoliv uplatnit požadavkem na směnu. Neplnohodnotné mince nejsou penězi, ale úvěrovými nástroji [une institution de crédit], bankovkami zapsanými na kusech kovu ...“ (viz Loi décretant la fabrication d'une monnaie d'appoint ... précédee des notes sur la monnaie de billon en Belgique ainsi que la discussion de la loi à la Chambre des Représentants [Brusel, 1860], str. 50)

8) Rakousko-uherský stříbrný zlatý měl tutéž pozici jako Německý stříbrný tolar. Byl zákonným platidlem, ale ekonomicky byl nárokem na peníze, jelikož emisní banka ho vždy měnila na požádání za zlato.

9) Viz moje články: „Das Problem gesetzlicher Aufnahme der Barzahlungen in Österreich-Ungarn,“ Jahrbuch für Gesetzgebung, Verwaltung und Volkswirtschaft im Deutschen Reich 33 (1909): 985-1037; „Zum Problem gesetzlicher Aufnahme der Barzahlungen in Österreich-Ungarn,“ ibid. 34 (1910): 1877-84; „The Foreign Exchange Policy of the Austro-Hungarian Bank,“ Economic Journal 19 (1909): 202-11; „Das vierte Privilegium der Österreichisch-Ungarischen Bank,“ Zeitschrift für Volkswirtschaft, Sozialpolitik und Verwaltung 21 (1922): 611-24.

10) Viz zvláště Hammer, Die Hauptprinzipien des Geld-und Währungswesens und die Lösung der Valutafrage (Vídeň, 1891), str. 7; Gesell, Die Anpassung des Geldes und seiner Verwaltung an die Bedürfnisse des modernen Verkehres (Buenos Aires, 1897), str. 21; Knapp, Staatliche Theorie des Geldes, 3. vydání (Mnichov, 1921), str. 20.

11) Viz Luschin, Allgemeine Münzkunde und Geldgeschichte des Mittelalters und der neureren Zeit (Mnichov, 1904), str. 215; Babelon, La théorie féodale de la monnaie (Extrait des mémoires de l'Académie des Inscriptions et Belles-Lettres, svazek 38, část I [Paříž, 1908], str. 35).

12) Důležité odkazy viz Babelon, op. cit., str. 35.

13) Viz Seidler, „Die Schwankungen des Geldwertes und die juristische Lehre von dem Inhalt der Geldschulden,“ Jahrbücher für Nationalökonomie und Statistik (1894), 3. řada, díl 7, str. 688.

14) Dřívější podmínky v Rusku viz Gelesnoff, Grundzüge der Volkswirtschaftslehre, přeloženo do Němčiny Altschulem (Lipsko, 1918), str. 357.

15) Viz Luschin, op. cit., str. 221.

16) Ibid., str. 155; Endemann, Studien in der romanisch-kanonistischen Wirtschafts-und Rechtslehre bis gegen Ende des 17. Jahrhunderts (Berlín, 1874), díl 1, str. 180.

17) Chevalier, Cours d'économie politique, III., La monnaie (Paříž, 1850), str. 21; Goldschmidt, Handbuch des Handelsrechts (Erlangen, 1868), díl 1, část II, str. 1073.