Realitní bublina 4/5 - Předpovědi ABCT (1.)

Mises.cz: 07. srpna 2012, Jakub Skala, komentářů: 26

Čtvrtá část seriálu o realitní bublině a s ní spojeným hospodářským cyklem ve Spojených státech.

Po třech úvodních kapitolách popisujících princip fungování rakouské teorie hospodářského cyklu (ABCT), vývoj ekonomiky během let 2000-2010 a vývoj sektoru realit ve stejném období se konečně dostáváme k části patrně nejzajímavější, a totiž ke konfrontaci teorie s realitou. Všechny díly tohoto seriálu naleznete v sekci Literatura.

Trh zápůjčních fondů

Shrňme si nejprve monetární politiku Fedu z tohoto období. Fed funds rate byla výjimečně nízká od roku 2002 a politika Fedu k PMR byla přinejmenším volná. Výsledkem byl stabilní růst peněžního agregátu M2, který mezi lety 2002 a 2008 celkově vzrostl o 38 %. To představuje 2,1 bilionu (to není chyba, opravdu 2 100 miliard) nových dolarů za pouhých šest let. Docházíme tedy k závěru, že americká ekonomika prožila během této doby monetární expanzi, a to řádnou.

ABCT tvrdí, že hospodářský cyklus vzniká v důsledku poklesu tržní úrokové míry pod přirozenou úrokovou míru. Vzhledem k tomu, že přirozenou úrokovou míru neznáme a nemůžeme ji ani spočítat, podíváme se místo toho na vývoj na trhu zápůjčních fondů. Jestliže totiž dojde k poklesu tržní úrokové míry pod přirozenou úrokovou míru, dochází na trhu zápůjčních fondů k „odtržení“ půjček od úspor – objem půjček vzroste nad objem úspor, kde tyto půjčky navíc nejsou podloženy reálnými úsporami.

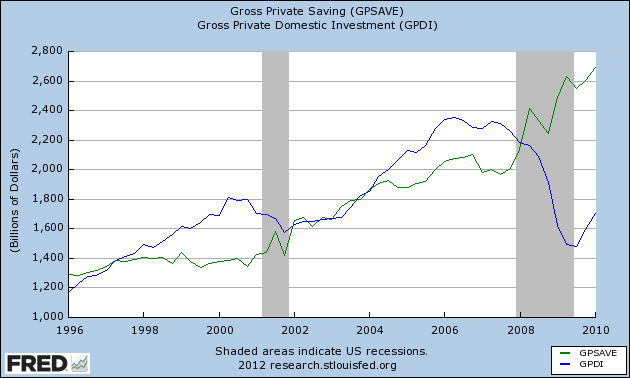

Obr. 10 - Úspory a investice

Obrázek 10 zobrazuje hrubé soukromé úspory a hrubé soukromé domácí investice. Od roku 2002 do roku 2004 se obě veličiny držely blízko sebe – tj. objem investic se rovnal objemu úspor. Počínaje rokem 2004 ale dochází k nárůstu investic nad rámec úspor. Tento stav vydržel až do roku 2008, kdy přišla recese a situace se zvrátila. Pozorný čtenář si povšimne, že obdobný vývoj proběhl i mezi lety 1998 a 2002 – tj. během dot-com bubliny.

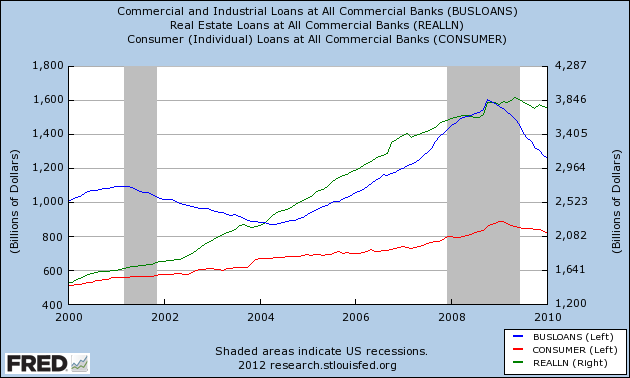

Na obrázku 11 můžeme vidět vývoj objemu úvěrů – firemních (levá osa), spotřebních (levá osa) a realitních (pravá osa). Všechny typy úvěrů zaznamenaly během sledovaného období růst, když se ale podíváme na realitní úvěry, uvidíme, že jejich objem se mezi lety 2002 a 2008 zdvojnásobil. Firemní úvěry se vyvíjely společně s postupem hospodářských cyklů a spotřební úvěry zažily růst především mezi lety 2007 a 2009.

Obr. 11 - Úvěry

Pokud bychom tedy měli shrnout situaci na trhu zápůjčních fondů mezi oběma recesemi, pak dojdeme k jasnému závěru: Zatímco objem úspor za tuto dobu vzrostl o 400 miliard dolarů, objem úvěrů vzrostl o 2,5 bilionu dolarů, z nichž většina byla financována novými penězi, tj. iluzí bohatství.

Ačkoliv nedokážeme říci, které konkrétní úvěry byly podložené reálnými úsporami a které ne, je zřejmé, že hlavní vstupní bod pro nové peníze tvořily reality, sektor, který tak musel být těmito penězi nejvíce pokřiven.

Trh zápůjčních fondů se tedy v důsledku činnosti Fedu dostal z rovnováhy, když reálná úroková míra poklesla pod přirozenou úrokovou míru.

Struktura produkce

V prvním díle tohoto seriálu jsme kladli důraz na rozdělení produkce podle její vzdálenosti od koncové spotřeby. Budeme uvažovat tyto fáze produkce (ekonomické sektory) – seřazeno od nejrannější fáze až po tu nejpozdnější fázi výroby: těžba surovin, výroba trvalého zboží, stavebnictví, tvorba netrvalého zboží, velkoobchodní prodej a nakonec maloobchodní prodej. Trvalým zbožím můžeme rozumět kupříkladu výrobní stroje, netrvalým např. obaly.

Je zřejmé, že vzdálenost těchto sektorů od koncové spotřeby se bude leckdy protínat a překrývat. Pro naši analýzu však toto rozdělení postačí, jelikož nás zajímají obecné trendy jednotlivých fází a nikoliv kvantitativní analýza.

Malinvestice a nadpostřeba

Z teorie plyne, že prvními dvěmi efekty poklesu tržní úrokové míry pod přirozenou úrokovou míru je růst investic v nejranějších fázích produkce a následně růst spotřeby a fází blízko ke spotřebě. Z důvodu nedostupnosti dat budeme sledovat vývoj zaměstnanosti v jednotlivých ekonomických sektorech, kde předpokládáme, že růst počtu zaměstnanců je znakem růstu obchodních aktivit daného sektoru.

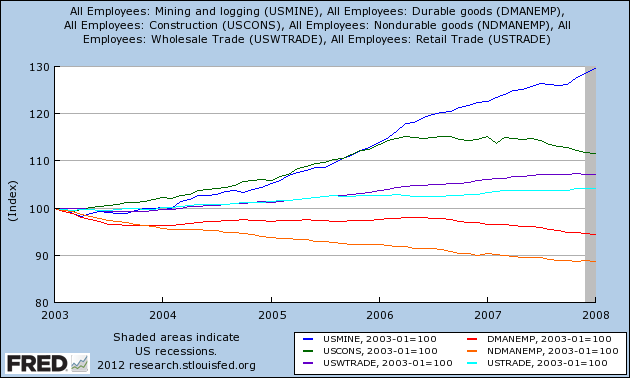

Obr. 12 - Zaměstnanost

Obrázek 12 ilustruje vývoj zaměstnanosti ve vybraných sektorech. Růst obchodních aktivit v raných sektorech je patrný na první pohled, počet zaměstnanců v sektoru těžby surovin vzrostl během zkoumaného období nejvíce (o cca 30 %), sektor realit byl druhý, který jej následoval (cca 16 %). Vývoj výroby trvalého a netrvalého zboží na první pohled neodpovídá předpovědím ABCT, proč? Protože během celého zkoumaného období docházelo k přesunu této výroby za hranice Spojených států. Monetární expanzi se podařilo tento trend u trvalého zboží v roce 2004 na chvíli zmírnit, ale o pár let později opět převládl. Zaměstnanost v sektorech velko- a maloobchodu vzrostla až později a v menší míře.

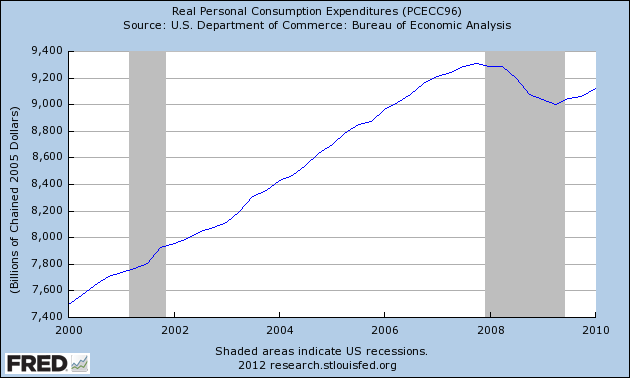

Obrázek 13 zobrazuje vývoj osobní spotřeby. Ačkoliv je nemožné odlišit nadspotřebu od přirozené spotřeby, z obrázku je zřejmé, že během sledovaného období spotřeba stabilně rostla, mezi oběma recesemi dosáhla nárůstu o cca 17 %. Stejně tak si v obrázku 10 můžeme povšimnout růstu spotřebních úvěrů ke konci cyklu, který poukazuje na růst spotřeby.

Obr. 13 - Spotřeba

Z uvedených dat je zřejmé, že v případě realitní bubliny ve Spojených státech se potvrdily oba hlavní závěry ABCT. Pokles tržní úrokové míry pod přirozenou úrokovou míru vyvolá umělý růst investic v raných sektorech produkce a umělý růst spotřeby.

Vzhledem k obsáhlosti tohoto tématu jsem se rozhodl na tomto místě článek utnout a rozdělit jej na dva, snad stravitelnější. V příštím díle se podíváme na předpovědi, které zmiňuje de Soto, a na to, jak se z boomu stal bust.